Zplošťování výnosových křivek

Jak jsme minule uvedli při stávajícím vývoji opětovného potenciálního navrácení dezinflačních tlaků bude zajímavé sledovat tempo růstu zvyšování sazeb centrálními bankami. Je pravděpodobné, že se může jednat o nesprávnou politiku v tuto chvíli klíčovou sazbu dále zvyšovat a je lepší vyčkat na vyšší inflační data před dalším zvýšením. Skutečně, v pátek zveřejněný americký index spotřebitelských cen rostl o 1,6%, nejméně od října 2016 a snižování tempa růstu od února, kdy činil meziročně růst 2,7%.

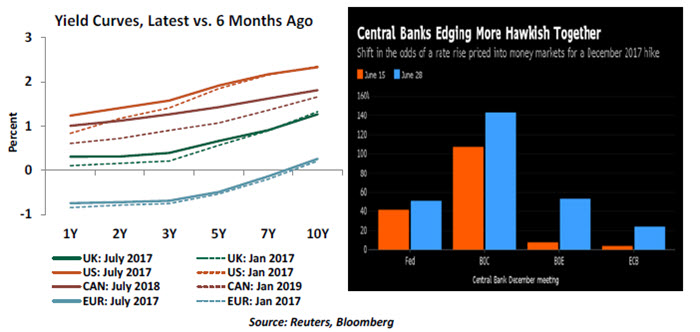

Navzdory tomu však centrální banky přistupují k postupnému odklonu od holubiččích politik a nastolení normalizace měnových politik. Ať už se jedná o ECB nebo v posledních dnech rovněž naznačení Bank of Canada příchozího zvyšování klíčové úrokové sazby nebo dokonce i Bank of England zapojení do normalizačních úvah. Podobně jsou na tom take ostatní banky ve světě snad jen s vyjímkou japonské centrální banky.

Co je však zajímavé sledovat je omezená reakce výnosů dluhopisů s delší splatností oproti krátkodobým úrokům a výnosům instrumentů s kratší splatností. Respektive, je velmi důležité sledovat, jelikož možné inverze výnosových křivek obvykle předcházejí krizovému vývoji. Například v USA výnosy s delší splatností nižší než s kratší splatností předcházely posledních sedm recesí od konce 60-tých let, naposledy pak v letech 2000 a 2006. V tuto chvíli samozřejmě je vývoj výnosových křivek stále rostoucí, avšak chybné politiky mohou časem inverzi způsobit. Pohlédněme na jejich stávající vývoj nyní (plné křivky) v několika zemích vůči stavu na počátku roku (přerušované křivky):

Realita je, že výnosy douhodobějších papírů jsou za poslední dekádu nižší než postupně predikované ekonomy a existuje řada studií snažícíh se tento fenomén vysvětlit. Například velmi praktická práce Bank for International Settlements (BIS) zdůrazňující chování různých subjektů trhu oproti stanovení dlouhodobých výnosů dle konsensu makroekonomických predikcí (logicky, vždyť vždy nakonec stejně rozhodne trh). Nebo podobně další práce BIS pokukazující na německý trh dluhopisů a německých pojišťoven a penzijích fondů nucených kupovat bondy s delší splatností pro vyrovnání časového nesouladu mezi svými obvykle krátkodobými aktivy a pasivy s delší splatností. Stejně tak fenomén stárnoucí populace přispívá v tomto směru k narůstajícím bilancím těchto životních pojišťoven a penzijních plánů s následky zvýšené poptávky po dluhopisech s delší splatností k vyrovnání časového nesouladu v rozvahách těchto institucí (tlaky na růst jejich cen a inverzně poklesu výnosů do splatnosti).

Definitivní vysvětlení fenoménu snížené reakce dlouhodobějších výnosů na růst krátkodobých úroků je stále předmětem výzkumu ekonomů. Nicméně, tento by měly stejně centrální banky reflektovat, aby nedošlo k chybě v monetárních politikách a možným inverzím ve vývoji výnosových křivek s neblahámi důsledky.

Závěrem se podívejme na cenový vývoj kontraktů na 10-ti leté a 2-leté americké vládní dluhopisy na burze v Chicagu a jejich poměrový komoditní spread od počátku roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…