Priceline Group vs. Expedia: Největší hráči na trhu cestovních portálů.

Během posledních let nabyly různé cestovní webové portály a internetové katalogy nesmírné popularity. Velké oblibě se těší obzvláště odvětví tzv. OTAs (online travel agencies), které prochází vedle expanze zároveň značnou konsolidací. Dva největší hráči na tomto trhu – Priceline Group a Expedia – pohlcují jednu konkurenční společnost za druhou. Loni skupina Priceline akvírovala izraelský marketingový startup Qlika, hotelové marketingové platformy Buuteeq a Hotel Ninjas, a v neposlední řadě online rezervační systém volných stolů v restauračních zařízeních Open Table. Ani společnost Expedia však nezůstává pozadu. V loňském roce se její portfolio rozrostlo o evropský portál půjčoven automobilů Auto Escape a australskou skupinu Wotif, pod kterou spadá hned několik značek působících v asijsko-pacifickém regionu. Dohromady oba dominantní hráči vydali za akvizice v posledních dvou letech více než 7,6 miliardy dolarů. Přesněji řečeno, od roku 2013 činí akviziční výdaje skupiny Priceline více než 4,4 miliardy dolarů a konkurenční Expedie zhruba 3,2 miliardy dolarů.

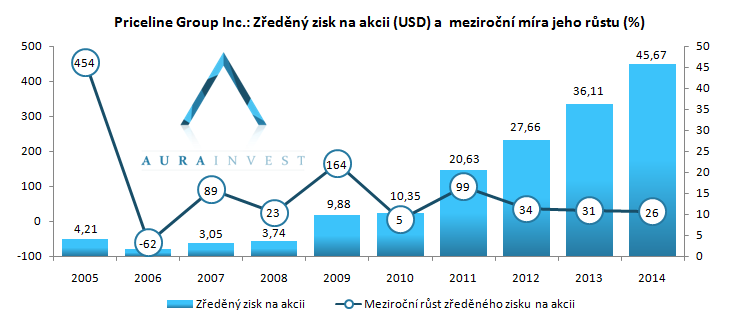

Na první pohled se může zdát, že obchodní modely těchto společností jsou téměř identické. Při detailnější analýze však mezi nimi nalezneme jeden podstatný fundamentální rozdíl. Společnost Priceline je historicky schopna dosahovat nejen vysoké míry růstu tržeb, ale i zisků, o kterých si Expedia může jenom nechat zdát. Tato vlastnost pramení zejména z rozdílné akviziční strategie obou společností. Zatímco Priceline se zaměřuje na prémiové značky, které jsou obvykle geograficky expandujícími lídry ve svém oboru, Expandia skupuje webové služby podobné svému jádrovému byznysu. Vývoj zisku na akcii společnosti Priceline a jeho meziroční růst je zachycen na grafu níže.

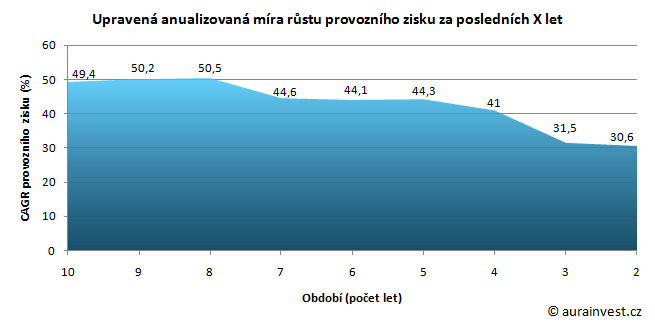

Při pohledu na graf si lze všimnout, že míra růstu zisku se stabilizovala a volatilní období má patrně již za sebou, což je dobrou zprávou pro analytiky, kterým umožní zpřesnit jejich projekce. Investoři nicméně z tohoto vývoje příliš nadšení nejsou, neboť je ovládají obavy, že společnost má již růstovou fázi za sebou a nachází se na prahu dospělosti, pro kterou je typické právě zpomalením míry růstu zisků. Negativní sentiment na trhu převládal zejména před představením hospodářských výsledků za čtvrtý kvartál loňského roku, kdy management oznámil velmi konzervativní výhled. Výsledky však nakonec opět překvapily překonáním tržních očekávání a akcie pokračují ve své krasojízdě. Napovědět, jestli jsou růstové obavy namístě, může následující graf.

Jak je vidno, zákon velkých čísel si pomalu a jistě začal vybírat svou daň. Nové akvizice nemají moc velkou šanci zastavit zpomalující míru růstu, protože jsou už relativně malé vzhledem k současnému rozsahu aktivit skupiny. Na druhou stranu, podle analytických predikcí bude čistý zisk růst stále nadprůměrným tempem. Zisk na akcii společnosti Priceline, původně cenového srovnávače letenek, by měl dle analytického konsensu společnosti Zacks Investment Research růst v následujících pěti letech v průměru o 19,68% ročně, což je v porovnání se 7,9% indexu S&P500 pořád přibližně dva a půl krát více.

Autor: Sven Subotič, David Krejča

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Alibaba, možná že podceněná firma

Alibaba, možná že podceněná firma

Poslední výprodeje v technologickém oboru zasáhly také přední internetové B2B (a dnes…