Tři hlavní faktory dneška

Že situace kolem Řecka bude faktorem číslo 1, asi odhadne každý. Řecku se zde na serveru věnuji dlouhodobě, o jeho možném odchodu z eurozóny jsem psal již dříve. Moudřejší budeme zhruba za týden, po tamním referendu vystoupení z eurozóny (i když se oficiálně nazývá opačně). Proto se zaměřím na dva zbylé klíčové faktory a skutečnosti ovlivňující jejich další vývoj

O jaké faktory jde? Jde o ceny energií a politiku Fedu.

Ceny energií

Ceny ropy již řadu měsíců kolísají v relativně úzkém pásmu několika dolarů. A to i v situaci, kdy OPEC nijak neomezuje svoji těžbu. Podle všeho se snaží vytlačit z trhu ropu těženou z amerických a kanadských ropných písků.

Pomalu se jim to začíná dařit. Další vývoj určí to, jak brzy Saúdská Arábie a další země začnou omezovat těžbu. Rozhodně ale ještě nějakou dobu počkají, až množství amerických firem těžících ropu z břidlic dojde hotovost. Byli by sami proti sobě, aby omezovali těžbu ropy dříve.

Úrokové sazby a politika Fedu

Úrokové sazby ve Spojených státech jsou velkou neznámou. Trhy futures sice něco naznačují, ale jak jsem psal již dříve, tyto trhy se při minulém cyklu zvyšování sazeb podstatně mýlily. Stejně tak většina obchodníků na trzích dobu posledního zvyšování sazeb vůbec nepamatuje. Bude to pro ně naprosto nová událost.

J. Yellen se evidentně snaží trhy varovat, že k tomuto kroku Fed dříve nebo později musí přistoupit. Možná to bude dříve a více, než se většina investorů domnívá a na co je připravena. Zatím začala se slovními intervencemi proti dolaru.

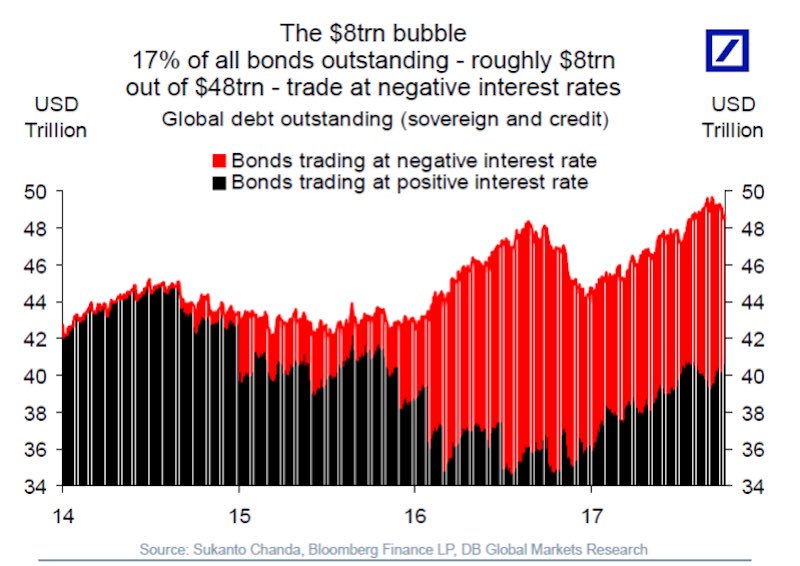

Co to znamená? Nedržet obligace, zejména ty dlouhodobé. Z mého pohledu pak chápu investory ochotné akceptovat záporné úroky. Čekají na významný pokles cen hlavně dlouhodobých obligací, které mají největší „páku“ směrem k pohybu úrokových sazeb. Za toto čekání jsou ochotni i zaplatit mírný poplatek ve formě záporného úroku.

U obligací s krátkou dobou do splatnosti by zvýšení sazeb nenapáchalo na ceně tak velké škody.

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…