Jsou investoři příliš optimističtí?

Během posledních dvou let se americký akciový index S&P 500 pohyboval v beztrendovém pásmu. Tento týden, i přes globální ekonomické otazníky po hlasování o Brexitu, se z něj dostal konečně vydal na nová maxima. Teď samozřejmě přichází řada otázek, zda je stávající valuace opodstatněná a nebo se jedná o honbu za jakýmikoliv výnosy, když se ty u dluhopisů ve světě dostaly na historická minima, respektive mnohdy do záporu? V USA například dividendový výnos o nějakých 0,5% bodů výše než u 10-ti letého vládního bondu.

12-ti měsíční trailing P/E poměr se dostal na hodnotu se dostal nejvýše od 2010 na 19,4 a zároveň znatelně nad 5,10 a 15-ti leté průměry. Od počátku roku je tak tato valuce tažena ne jen růstem ceny v čitateli, ale rovněž poklesem zisků na akcii ve jmenovateli. Bude tedy zajímavé sledovat reportování výsledků amerických firem za druhé čtvtletí během následujících dní. Doposud reportovalo jen 7%. Ziskům by mohla nahrávat stabilizace ceny ropy a dále relativní oslabení dolaru vůči koši měn od počátku roku. Přesto však se očekává, že 4 sektory ekonomiky budou mít meziroční růst zisků v porovnání s 6, kde má být pokles zisků. To znamená, že je nutné pro stávající ocenění a další zhodnocování trhu nutné nejen ukončit ziskovou recesi (pokles zisků 3 kvartály v řadě), ale dostat statistiky do růstového trendu a prozatím pro toto není předpoklad naplnění.

Aby k tomu došlo, je nutné, aby reálné HDP rostlo 2% a více ročně. Předpovědi na Wall Streetu se liší a obecně je interval 1,8-2,5%.

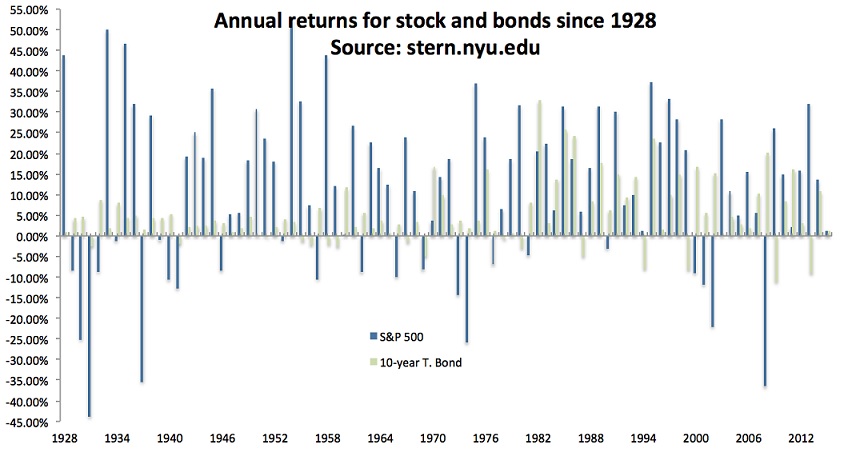

Poslední průzkum State Street Global Advisors mezi institucionálními investory poukázal na jistou extrapolaci výnosů z minulosti a to ve více jak 5-ti letém horizontu 10% ročně u akcií a 5,5% ročně u dluhopisů. Pohledem do historie se nedá tomuto odhadu nevěřit (modrou roční výnosy S&P 500 a šedou 10-tiletého vládního dluhopisu):

Historie nám rovněž napovídá, že statisticky je vyšší jak 50% pravděpodobnost, že výnos akciového trhu bude nad 10% v daném roce a vyšší jak 60% pravděpodobnost, že průměrně ročně 10% a výše v 5-ti letém horizontu. U dluhopisů pak cca 33% pravděpodobnost, že bude 5,5% a vyšší ročně.

Nicméně, historie je jedna věc a stávající valuace, zejméne u dluhopisů (které v poslední době cenově zhodnocují s tím jak jsou výnosy do splatnosti k 0, respektive mnohdy do záporu, více než akcie samotné) je bezprecendetní fenomén hraničící s obrovskou bublinou. A zde nám také historie může napovědět, jak tyto v konečném důsledku končí. Tudíž, čistá extrapolace je zdá se velmi nerelevantní. Tudíž, aby se daný portfolio mix klasických aktiv dostal k oné hranici minimálně 10% ročně, pak bude dozajista nutné zařadit do portfolia nekorelované alternativní investice a zvláště pak ty, které poskytují tak zvanou krizovou alfu (profitují zvláště z cenově divergenčního pohybu v případě propadů trhů a zvýšené volatility) a jsou obecně nezávislé na pohybu trhu tím či oním směrem.

Závěrem se pojďme podívat na vývoj populárního aktivního kontraktu e-mini ES na akciový index S&P 500 na burze v Chicagu od konce minulého roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…