Může se říjen 1987 opakovat?

Tento týden se jistě obnovily vzpomínky zkušenějších traderů z minulosti na propad akciového trhu z 19. října 1987, ale rovněž se znovunastolily otázky ohledně možného opakování situace a dále, zda existuje prevence. Naštěstí k ničemu podobnému nedošlo a doufejme, že ani ne v ponděli. Podobně jako v 80. letech je nyní trh v delší rostoucí fázi a valuace jsou více než plné. Podle Arta Cashina, veterána na NYSE parketu (začal pracovat na newyorské burze v r. 1959) existují mnohé paralely, kdy investoři velmi dlouho nakupují každý mírný pokles a podle něj, poslední podobná situace neskončila dobře. V černé pondělí poklesl americký Dow Jones o 508 bodů, což bylo rekordních přes 22% za den (doposud rekord), nicméně například do konce října akciový trh na Novém Zélandu o 60% z vrcholu v r. 1987. V Hong-Kongu či Austrálii přes 40%, a podobně.

Specialisté na parketu NYSE měli být nákupčí v každém momentu, nicméně při takovém propadu snížili své bid objednávky na minimální hodnoty a bid/ ask spready se tak staly v podstatě neobchodovatelné. Pří neuskutečněných obchodech na podkladových akciích tak nebylo dle čeho stanovit a kótovat bid/ ask ceny na akciových opčních burzách jako CBOE v Chicagu. Akciové trhy se tak staly de facto technicky nefunkční, což dále akcelerovalo paniku a ochotu se zbavit své zásoby cenných papírů v případě jakékoliv příležitosti uskutečnění obchodu.

Klíčové bylo, že futures burza CBOT v Chicagu zůstala plně otevřena a stejně tak na ní obchodovaný kontrakt Major Market Index (MMI) futures. Tento byl předchůdce dnešního kontraktu na Dow Jones Industrial Average (resp. velmi populární Mini Dow YM jak ho známe dnes, který je mnohem menší verze než býval MMI) a pokrýval většinu akcií v tomto cenově váženém indexu. Chicagský market maker Blair Hull tehdy udělal, co se nikomu nechtělo a nakoupil 150 kontraktů mezi cenami 285 a 292. MMI byl v té době dost nelikvidní a tak toto stačilo k tomu, aby akce pohla trhem o 25% během pár hodin! To samozřejmě vytovořilo značnou arbitrážní příležitost souběžně nakoupit akcie na NYSE obsažené v MMI a prodat MMI futures pro okamžitý profit. Toto probuzení trhu také stimulovalo firmy k zpětným odkupům vlastních akcií, a podobně, což dále oživilo akciový trh. Ostatně, linku na zajímavý dokument Cancel Crash, kde mnozí chicagští tradeři včetně Blaira vzpomínají jsem již publikoval na mém twitteru @Martin_ekonom.

Otázkou je, zda se situace může opakovat? Miniaturnější verze jsme mohli zaznamenat v květnu 2010 při flash crash, kdy DJIA poklesl o 9% během minut díky dnes více decentralizovanému charakteru akciových trhů a aplikace algoritmů. Nebo dále 24. srpna 2015, kdy se výprodeje v Asii následně promítly do 5% propadu S&P 500 v USA a u téměř 1 300 akciových titulů, zejména ETF bylo pozastaveno obchodování. Trading u ostatních bylo zpožděn a elektroničtí market makeři podobně rozšířili bid/ ask spready.

Uplatňované koncepty pojištění portfolia, kdy se prodávají kontrakty pro zajištění v případě poklesu trhu a akcelerace při růstu volatility. Dále pak princip „volatility control“, kdy se cíluje specifická úroveň volatility pro zachování konstatního rizika představují možné spouštěče neočekávaného propadu v rámci desetinásobků směrodatných odchylek cenového vývoje.Zvláště pak decentralizace akciového trhu, kde se obchodují stejné tituly na více burzách, mezi brokery/ dealery a další dark pooly představují riziko včasné identifikace odkuď potenciální náhodný vetší propad přichází.

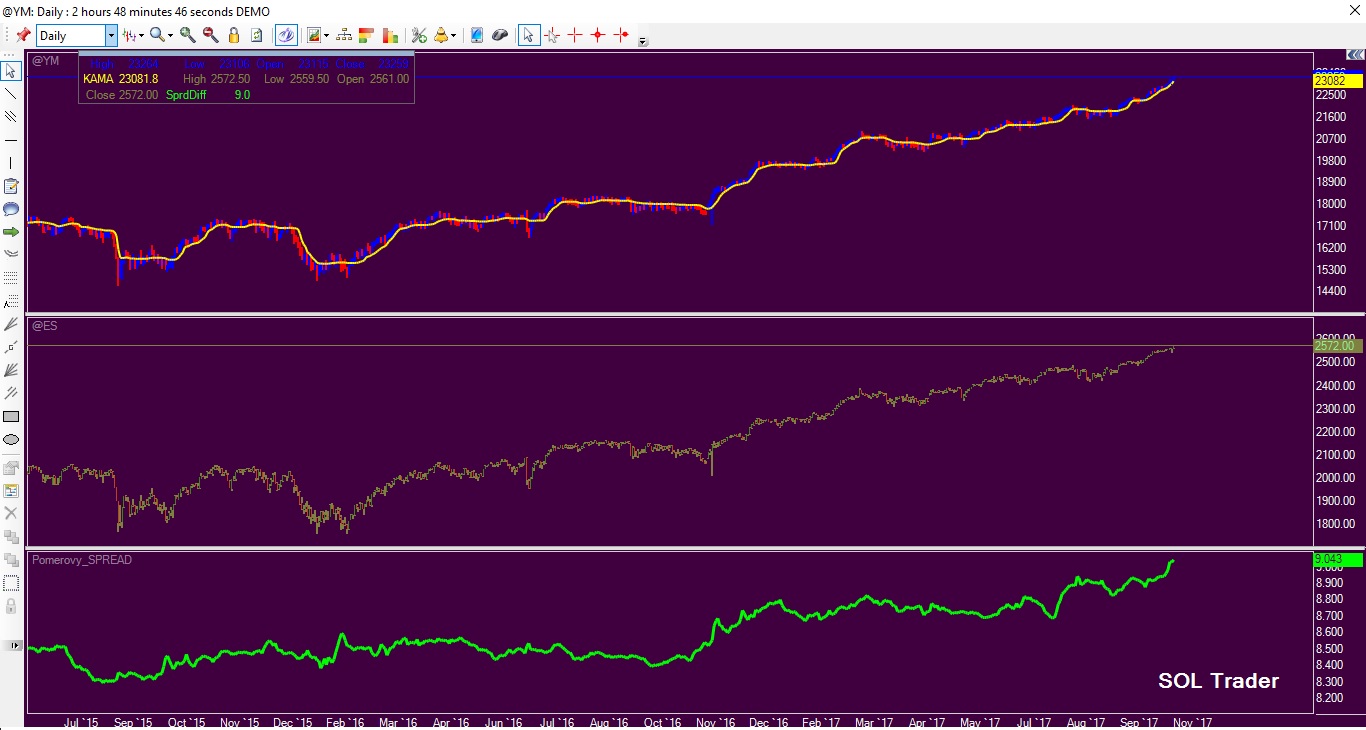

Závěrem se pojďme podívat na populární kontrakty na mini Dow (YM) a mini S&P 500 (ES) na burze v Chicagu a jejich cenový vývoj plus poměrový spread za poslední léta (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…