Brazílie jde tentokrát do finále

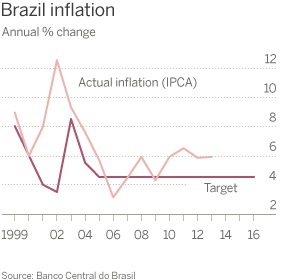

I když se nepovedlo se kanárkům dostat na domácí půdě do finále světového fotbalového šampionátu, tak přeci jenom se dostává nyní, ale do toho ekonomického. Minule jsme zmínili s nadsázkou, že pořádání šampionátu může přinést jité oživení, avšak doposud se zdá, že pouze to adrenalinové. Technicky se kurz brazilského realu přibližoval rezistenci dvojitého dna a existovala určitá pravděpodobnost proražení . Nicméně, v pátek oznámila centrální banka sice ne snížení sazeb přímo, ale další formy uvolnění měnové politiky jako redukci rezervních požadavků, což má vést k zvýšení likvidity o zhruba 45 miliard reálů (cca 20 miliard USD). Poloviční podíl z povinných rezerv bude nyní možné použít na nové půjčky či akvizici úvěrových portfolií (30 miliard reálů). Rovněž byly změněny podmínky kalkulace rizika pro mzdové úvěry a poskytování kreditu na nákup automobilů, což uvolní 15 miliard reálů do systému. To představuje jistou hru s ohněm, jelikož míra inflace se v nějvětší jihoamerické ekonomice pohybuje 2 procentní body nad cílovanou hodnotou banky, avšak stále jakž takž v rámci stanoveného pásma, které je plus mínus 2% , klikněte na obrázek pro zvětšení:

Další země s bloku BRIC Rusko, kde je ekonomický vývoj podobný a inflace je zde dokonce vyšší o téměř 2 procentní body na 7,8% (Brazílie 6,51%) provedla v pátek také akci a místní centrální banka naopak zvýšila přímo zvýšila klíčovou úrokovou sazbu potřetí tento rok, tentokrát o 50 bázických bodů na 8%. Jedná se tak o snahu zabránit dalšímu poklesu rublu a zvýšení importní infllace z toho plynoucího. Nicméně stejně jako Brazílie, kde je ekonomický růst již kolem nuly, tak i u Ruska se HDP nule blíží a co víc, v rámci geopolitického rizika dochází k odlivu kapitálu, to znamená otázku, do jaké míry se další depreciaci domácí měny podaří zabránit? Jak jsme zmínili minule, Rusko má stále dostatečné devizové rezervy, což je pozitivní faktor.

Banky v Brazílii přijali akci měnové autority vesměs příznivě, avšak ekonomové spíše poukazují na problémy, kromě možné další akcelerace inflace, které spíše mají původ ve vládních zásazích zvláště v energetickém průmyslu, regulačních opatřeních a těžkopádném a nepřehledném daňovém systému. To znamená ani ne tak potíže ne na nabídkové straně poskytování kreditu, ale spíše poptávkové z důvodu nízkého podnikatelského optimismu. To je pak určitě jeden z klíčových bodů, který bude rozhodovat o znovuzvolení či nezvolení stávající prezidentky Dilmy Rousseff. Volby jsou naplánovány na říjen.

Pryč jsou tedy periody 7,5% růstu produktu Brazílie, či 5% růstu produktu Ruska v roce 2010, a podobně. Nyní se tyto ekonomiky pohybují nad propastí recese a co víc, při zvýšené míře inflace, tudíž efektivně stavu stagflace. To jest existuje hádanka, zda stimulovat růst či krotit inflaci? Který z posledních kroků měnových autorit, ten expanzivní Brazílie či ten restriktivní Ruska bude mít pozitivnější efekt, to bude dozajista zajímavé dále sledovat.

Závěrem se pojďme podívat na vývoj kurzu brazilského realu na burze v Chicagu doposud v tomto roce (SOL Trader, kontinuální kontrakt), klikněte na obrázek pro zvětšení: