David Ševčík: Vyznání burzovního praktika – praxe ochrany kapitálu

Toto je první článek zářijového kola soutěže čtenářů roku 2014. Mimochodem, jeho vítězem se stal Oracle.

Když jsem psal články na Proinvestory na téma psychologie Článek 1 zde a Článek 2 zde, netušil jsem, jak mi budou užitečné při právě probíhajících obchodech.

Dalším důvodem napsání třetího a posledního článku na téma psychologie je fakt, že pokud někdo kdo se nejmenuje Warren Buffett, či Jimy Rogers, nebude brán vážně, dokud nedoloží teorii, (kterou může napsat kterýkoli student školy ekonomie) praxí.

Ok. V níže sepsaném textu Vám představím ostré výpisy Statementů posledního obchodního měsíce srpna 2014 a právě tento, protože takové množství úprav pozic v jednom měsíci byl jedinečný. V Statementech jsem odstranil nepodstatné hodnoty a ukazují, jak se ochraňuje kapitál. Tedy, když nic nefunguje jak má J. To je zajímavé. Ziskové měsíce jsou pro tento článek naopak nezajímavé.

Přepíši část obchodních poznámek s ohledem na psychologii a celou „kuchyni“, kterou používám pro obchodování větších účtů. Myšleno nad $300,000.00, ale s ohledem na to jak může člověk spát v noci při otevřené ztrátě dejme tomu $60,000.00 a přitom je to ok. viz obr. 1

Popíši chyby, které se nikomu nevyhnou, a celý text prováži poznámkami s odkazem na předcházející články.

Je celkem jednoduché popisovat obchodní systém, který naděluje pravidelně profity, ale těžší je se poprat s nepřízní osudu či fundamenty v podobě jaké známe posledních pár týdnů.(Psáno během krize Ukrajina-Rusko expirace srpna). Následující popis systému je částečný a zas tak důležitý není.

Prolog

Ok. Jdeme na to. Pro obchodování používám stejné indikátory jako převážná většina obchodníků. Předpokládám, že zdejší odborná veřejnost zná většinu z nich a proto zde uvedu jen hrubé obrysy. Taky nebudu psát o systému jako takovém i když se tomu částečně nevyhnu, ale o tom co s hlavou dělá ztráta, jak se s tím vyrovnat a to nemyslím odkazy na různá cvičení a psychologické semináře J

Kromě pravidelných fundamentů typu Earnings, US Maker a nepravidelné geopolitiky se dívám, kam tečou peníze. Na to existuje spousta nástrojů na webu zadarmo. Ale jeden obzvlášť kvalitní je z Česka.

Prosím neberte jako reklamu, je to zadarmo a na těchto již asi celkem známých stránkách Finecharts autor nabízí zajímavé grafy fundamentu/techniky. Tedy kdy banky nakupují, jak poptávají peníze po FEDu, kdo z velkých hráčů je short. Všechny tyto informace na Finechartu vedle různých technických indikátoru typu Chaikin Money Flow, AD Line, SMA 50,100,200, VIX a kompozitní indexy (nejsou zde vyjmenované všechny.)tvoří základní informaci o tom, kam trh půjde v příštím týdnu až dvou.

Ochrana kapitálu v praxi

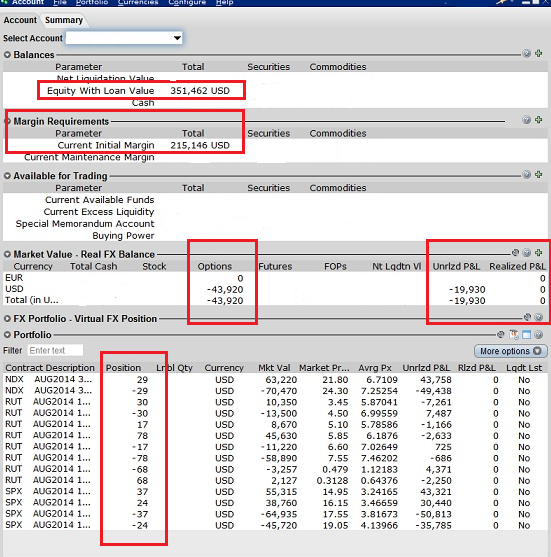

Začátek měsíce srpen jsem zainvestovaný na 35% alokace (rozuměj Margin) celkového kapitálu z důvodů rolování na indexu RUT poslední obchodní den, kdy fundament pádu Malajsijského letadla vyvolal Sell-off na trzích. Ok tento měsíc jsem pouze plus 0,5% až 1% na Equity With Loan Value, tedy můj Cíl. Equity With Loan Value je hodnota, která ukazuje hodnotu budoucích, peněz pokud opční spready skončí v expiraci v OTM, tedy vyexpiruji a zisk nám zůstane na účtu. viz obr. 1-4

Konec července ve znamení pozitivních Maker, ale vlažný přístup trhu předznamenává něco jiného. Začínáme zajišťovat pozice do IC (Iron Condor), předtím převážně Bull Put Spready. Jsem na 65% alokovaného kapitálu tedy zhruba na 300 kontraktech v rozpětí $1,000.00 na kontrakt.

31. 7. 2014 tvrdý Sell-Off na trzích zvednul volatilitu a poslal všechny účty do „temporovaného“ „DrawDownu“. Co na to psychika? Tento typ DD mi nevadí a můžu klidně spát s ohledem, že na úpravu pozic mám dost času a „buffer“ od ITM je zatím dostatečný. Psychologicky jsem ok, protože ztráta je realizovaná v okamžiku zpeněžení finančních instrumentů tedy opčních spreadů. To by byla 100% ztráta a to nemám v úmyslu. Cesta je rollování, nebo flippování s maximální ztrátou $150/ kontrakt a to se málo povede. Často je to za nulu, nebo mírný zisk.

Obr. 1. Statement upravován. Důležitá hodnota Equity With Loan Value a Margin Req. naznačena. Alokace je tedy kolem 60%. Hodnoty Options a Unrlzd P&L představují temporary DrawDown.

Popis je v článku zde v odstavci Největší psychologická výhoda.

1. 8. 2014 Velké Makro nezaměstnanost, který vyšel pozitivně opět vlažná odpověď trhu. Jdeme short a trh začíná atakovat některé Bull Put Spread pozice. Protože geopolitika začíná být hlavním termínem. tj. hrozba války na Ukrajině, Izraelská ofenzíva na Blízkém Východě, rollujeme do dalšího měsíce opět Bull Put Spread, protože ekonomika šlape a půjdeme nahoru. Zároveň flippujeme do Bear Call Spread a rozprostírám riziko i s tím, že později budeme opět rollovat. Co na to psychika? Nevíme, jak hluboko půjdeme short a cíl je udržet Equity With Loan Value na přibližně stejné úrovni při stejném alokovaném kapitálu.

6. 8. 2014. Trhy opět ovládl fundament „Putin“ a jeho hrozba mírovou misí na Ukrajině. Trh chce nahoru, ale tlačí se k supportu, jehož proražení by znamenalo nastavení Shortové pro celý trh. Rozprostíráme opět riziko výpisem Bear Call Spread na NDX. Obr. 2. Jsme již kolem 350 kontraktů. Ale pořád jsme kolem 64% alokovaného kapitálu a udržujeme výhledový cíl Equity with Loan Value stejný. Popis proč sleduji z důvodu psychiky tento cíl a ne „Net Liquidation Value“ je zde v odstavci Největší psychologická výhoda.

Obr. 2. Statement upravován. Důležitá hodnota Equity With Loan Value a Margin Req. naznačena. Alokace je tedy kolem 64%. Hodnoty Options a Unrlzd P&L představují temporary DrawDown.

7. 8. 2014 Opět Fudament, kdy Putin přijal sankce a trh znovu testuje SMA na všech trzích. Opět úpravy kapitálu.

8. 8. 2014 Naskytla se možnost vypsat zbytek Bear Call Spread na trhu RUT, z důvodu toho, že je trh mezi SMA a velká pravděpodobnost, že zůstane mezi. Obr.3. Cíl tedy Equity with Loan Value je pořád stejný jako na začátku měsíce. Máme pořád stejnou alokaci kolem 65% a jsme již přes 400 kontraktů. To mi ale nevadí, protože Margin je cca pořád 65%. (Alokace a Margin je myšleno v podstatě to samé). Počítáno včetně IC

Obr.3. Statement upravován. Důležitá hodnota Equity With Loan Value a Margin Req. naznačena. Alokace je tedy kolem 65%. Hodnoty Options a Unrlzd P&L představují temporary DrawDown.

Do této chvíle mi pomáhají supporty a rezistence v podobě SMA a kanálů. Technicky trh chce nahoru, ale geopolitika UK sráží nadšení. Ovšem určité vodítko mi nabízí grafy na Finecharts, kde COT analýza, analýza množství půjčených peněz bank od FED a to, že se banky nezajišťují extrémně na short stranu. Pokud banky nejsou v nastavení Short, geopolitika dlouho nevydrží a půjdeme Long. Otázka zní kdy a s jakou razancí. Odpověď, kterou znám až teď kdy to píšu. S razancí celkem velkou J

14.8.2014 tedy opět den před expirací srpnových opcí upravujeme pozice, tentokrát všechny Bear Call Spready, kromě RUT. Probíhá rolování do zářijové expirace.

Obr. 4 Alokace stejná, Cíl je stejný. Čekáme na páteční AM Settlement.

Obr.4 Statement upravován. Důležitá hodnota Equity With Loan Value a Margin Req. naznačena. Margin se zvednul o 20%, nicméně uvolnění spreadů ze vzdálených hodnot např.RUT 1195/1205Call a další Put sníží téměř o 30%. Jenže nemáme důvod, je to pouze v záloze, kdyby se poslední dny trh opět zbláznil. J Hodnoty Options představují temporary DrawDown. Realized P&L ztráta při rollování.

Shrnutí:

V pátek na AM Settlement „vyexpirovalo“ přes 300 kontraktu do zisku a přes 100 kontraktů je rollováno do dalšího měsíce. Cíl, který na Equity With Loan Value je přibližně stejný i když za poslední měsíc v zářijové expiraci to znamená výhled na minimální zisk. Alokace (Margin) se snížila z 80% na 30%, a protože trh jde v těchto dnech extrémně nahoru, jsme v „ temporary DD“, což je normální a v pořádku. Během této doby jsem 5x rolloval, 1x flippoval. Další cíl je jasný, protože rolluju opce skoro v ITM maximálně se $150 ztrátou při rozprostřené alokaci a na úpravu pozic mám teď 2x tolik kapitálu jsem psychicky ok. Proto hlavní věcí není samotný systém, ale správné alokování kapitálu. Další dny budou trhy zřejmě atakovat nová maxima a možný rolling případně výpis nových Spreadu maximálně do 50-60% kapitálu je možný. A teď chyby. Udělal jsem 2 zásadní a to výpis Bull Put Spreadu, když byl trh při horní hraně kanálu v červenci. Měl jsem zde již nějaké a bylo zbytečné navyšovat pozice na přibližně stejných úrovních. A druhá je jeden zbytečný rolling do září, kdy trh byl dostatečně vzdálen od ITM. Chybám se člověk nevyhne, ale psychicky s vědomím, že náprava je možná, je to ok.

Závěr:

I přes množství úprav pozic i v poslední obchodní dny před expirací v červenci i srpnu, jsme v komfortním předpokládaném zisku se slušnou šancí a možnostmi pro další zisk, nebo minimálně ochranou kapitálu do dalších období, kdy se trh trochu uklidní. Tento hektický měsíc jsem nevyčerpal všechny možnosti do expirace. Například Margin jsem mohl uvolnit ze vzdálených spreadů v hodnotě 30% a dále použít pro rollování, či flippování pokud by se trh opět choval chaoticky. Mohl jsem využít větší alokace kapitálu, ale lepší je mít stabilnější a vyrovnanější ekvity a klidný spánek J

Ochrana kapitálu je na prvním místě, zisk je jeho důsledkem!!!

Ať se daří …

David Ševčík – opční obchodník

Advisor od roku 2010

Celý článek je určen pro studijní účely a je pouze informativního charakteru.

Cílem byla ukázka obchodování a dopad na psychiku a jaké „berličky“ lze použít pro obchody s možnostmi, které opční obchodování nabízí. Měsíc jsme začali s kapitálem kolem $350k a 61% alokací kapitálu a skončil s $351,9k a 30% alokací kapitálu s expirací do SEP až OCT viz Statementy obr. 1 až 4…ochránili jsme kapitál a máme dalších 30% na zvýšení budoucí ekvity, nebo další balancing při chaotickém trhu.

Co je přesně rollování a flippování jak je zde uvedeno je vysvětleno zde.

Poznámka na konec:

Zde je graf reálného Equity with Loan Value za poslední rok, tedy s penězi, které dostanete za vypisování spreadů a mají velkou šanci, že vyexpirují do zisku. Graf čisté likvidity účtu, který zobrazuje okamžitou hodnotu v čase zpeněžení a tedy i temporary DrawDown je pořádně roztřesený, ale taky není přesný, protože zobrazuje čistou ztrátu na Spreadu, bez možnosti roll, nebo flip což není tento případ a zbytečně zatěžuje psychiku tradera.

")

Jak by se Vám pracovalo s takovým grafem psychicky? Mně dobře…

Alibaba, možná že podceněná firma

Alibaba, možná že podceněná firma

Poslední výprodeje v technologickém oboru zasáhly také přední internetové B2B (a dnes…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Davide, zajimavy clanek. Ja jsem v Chicagu v praxi prisel do styku s par desitkami short option index fondu a nekere museli i zavrit nekde kolem kapitalu 20 mil. USD pod spravou. Osobne jsem exekuooval pro ne prikazy. Tak me zajima, jaky je vas VAR na mesicni bazi? Co se deje, paklize se dostava pozice do stanoveneho risk limitu i kdyz out of the money…je zavirano nebo se spoleha na expiraci worthless? Jaky je predpoklad plneni pri nahlem zvyseni volatiity a mozneho rozsireni bid/ ask spreadu? Dik a hodne zdaru!

Zdravim Martine..necekal jsem takovou kapacitu v diskuzi 🙂 my se trosku zname 🙂 probehl docela dlouhy hovor tak rok a pul zpet..rekli jsme si, ze se potkáme u Vas v Chic. :).. v IB mi to ukazuje historickou VaR kolem 16% (nevim jestli v IB dobře- poslu Vam na mail presny vypisy, pokud chcete, no problem)..spoleha se na worthless, ale s ohledem na vzdalenost při AM settlement indexu..risk limit na jednotlive alokace kolem 5%-10% mi dava moznost likvidace téměř v ITM max.-150dol./kontr…dle vyse uvedeného popisu.tj nasledny balancing dalších alokaci,zhruba pocitam s tim, ze se spletu ve smeru spreadu jen v polovine pripadu jak se mi stalo tento mesic a presto jsem ok v celkove alokaci kolem 60% viz clanek, tudiz mam kapital na další rollovani ci flipping… po pravde od te doby co nesleduji všechny bankovni ukazatele (pani profesorka na masarycce by asi nebyla spokojena), a ridim si risk jen alokaci je to o necem jinem..preci je to mysleno jako clanek o psychice ochrany kapitalu a ne systemu..:) mail na vas mam..dejte vedet poslu vse..pekny vecer

Davide, diky za info. 16% value at risk mesicne je celkem dost. Jinak jsem zvedav, jak se tomu v realu bude darit. V praxi ty option/ option spread selling programy maji zivostnost tak cca 3 roky max…dari se pri nizke volatilite na trhu. Pri zmene trhu pak se zacina vyrazne situace menit…statisticky obchodujete negative skew 🙂

Není zac…Nejedu mechaniku..jedu to 4 roky jako advisor..nejaky roky předtím jen self..:)

Ok, super. Zkuste publikovat do amercikycg hedge fond databazi. Pokud dlouhodobe funguje…garantuji, ze se pridaji i americke, uk fondy, atd., ktere hledaji nekorelovane strategie…obycejne ale pak pujdou obchod po obchodu, budou chtit auditovane vysledky, atd…tj. pokud je, tak to tam hodte a uvidite…At se dari!

Hmmm.. ma to vetsi temporary DD, nez hedge fondy chteji. jsou svazani honbou za malym DD, nebo zadnym 🙂 a relativnim ziskem před svyma klientama..(vzdyt jako Lembros C.A. s brachou to znate…)přitom docasny DD tvori prave volatilita OTM spreadu, kdy například v IC je jasne, ze trh nemůže jit na obe strany. i margin je jen jeden…netvarim se jako fond, jen pro pratele, kteří toto akceptuji…nevim..uvidim…pekny vecer

To se lisi, jsou ruzne strategie. My v Lembros do 3% mesicni VAR s ocekavanym dd max 10% rocne. Neni vsak cilem 50% rocne, apod. Spise vzdy byt nad indexem hedge fondu i S&P 500 dlouhodobe s korelaci kolem 0. Neni vsak omezeni v cilovanem profitu, jelikoz se jedna statisticky o positive skewness strategie. Nektere zname fondy jako Bill Dunn napr. mivaji i kolem 50% dd a stovky mil. USD pod spravou…cili, opravdu zalezi…U tech buy/ hold naopak byva klasicky ten dd i nad 50%…viz. napr. Warren Buffett napr. ve fondu 2007-2009 dd -51%, apod…a to jeste ustal dobre ten propad trhu, ti co byli buy/ hold napakovani jsou na 0. Tj. instituce a dalsi smart money skutecne hledaji diverzifikaci pri trzich jako jsou posledni leta…Here is your chance! 🙂 jak se tady rika…

Ja mam max hist. temporary DD 7%/mesic.. oproti hedge fondum mam vyhodu, ze jsem pruzny, nezavisly a umistuji relativne malo kontraktu max. do 500 a to sam. o jake castce se to bavime?

U tech fondu fondu, penzijnich planu, apod. tam ta investice nejde pod 1 mil. USD od jednoho subjektu. Nicmene, jak rikam, tam se jedna o rigorozni proces, obvykle mesice dokladani auditovanych vysledku, vysvetlovani strategie a obycejne pak zadne retail IB broker, ale Deutsche Bank platforma vlastnena tim fondem, min. ADM zde v Chicagu jako clearing, atd. Je to beh na delsi trat a pokud je kvalita, vzdelani, zkusenosti, atd. tak nejlepe jit do hledacku co nejdrive..

Najprv sa chcem poďakovať každému kto hlasoval na môj článok. 🙂

–

Toľko bolo OT, teraz k veci, že niekto implementuje taktiky a stratégie na ochranu kapitálu je chvályhodná (ostatne je to znak zdravého rozumu), ale žiaľ nemusí to stačiť. Vypočul som jedno zaujímavé interview z ktorého my utkveli 2 zaujímavé fakty:

1) Na Wall Streete sa odhalí v priemere každé 4 dni jedno Ponziho schéma spáchaná brokerskou firmou (informácia asi z NY Times).

2) SPIC po odhalení jedného takejto schémy Vás nie že odškodní (ak ste poškodený), ale rovno od Vás vysúdi aj akýkoľvek profit za 6 rokov na základe toho, že ste profitovali z toho.

Celá interview: https://www.youtube.com/watch?v=H-jpsVmXCW4

–

Dámy a páni, prajem Vám veľa šťastia.

Pamatuji si jak se po ztrate v Madoffove fondu…ktery si v podstate sam clearoval obchody a vymyslel vypisy…jeden Francouz podrezal, protoze si byl jisty, ze nic nedostane zpet. Nikdo z americkych investoru nebyl takova najivka a dostali zpet prostredky…Tady vzdy v US vystupuje nekdo s az strasidelnym scenarem, aby se zviditelnil. V realite, neni bezpecnejsi financni prumysl nez v USA a soudni system. Temer kazdy zde a ucet u brokera, takze uz z politickeho hlediska to je zabavne to video 🙂

@ Lembák

Koho slúži v týchto dňoch ten slávny Americký finančný priemysel a súdny systém?

JP Morgan banka, ktorá pomáhala Madoffovi zaplatila pokutu a vyhla sa trestnému konaniu zaplatením celkom smiešnej sumy na pokutách; HSBC banka ktorá, prala peniaze teroristom vyhla sa trestnému konaniu zaplatením smiešnej pokuty (pokutu isto zaplatila, ale či vyhla aj trestnému stíhaniu v tom nie som si istý); Goldamn Sachs banka, ktorá manipulovala cenou hliníka (a ostatných surovín) tiež sa vyhla pokute zaplatením pokuty; a keby to nestačilo je tu vážne podozrenie, že všetky veľké americké banky (nielen spomenuté) sú zapletené do prania drogových peňazí.

–

Hmm, tieto príklady predsa implikujú naozaj to, že americký súdny systém je bezpečný, pretože pokiaľ ste bohatý s politickými konexiami a páchate závažné trestné činy v oblasti financií tak nejdete do väzenia, len zaplatíte smiešnu pokutu, inak… 😛

–

PS: SPIC tento postup praktikuje po po páde Madoffovho fondu, takže obdivujem Váš optimizmus. 🙂

Dave:

Zdravím, opět dobrý článek. Jediný problém bych viděl při nočním gapu, nebo při příliš rychlém pádu ála 2008, kdy se opce rolovaly jen s pekelnými spready.

Teď je nízká volatilita, trhy jsou líné, takže to jde.

Každopádně je vidět, že obchodní systém musí obchodníkovi „sedět“. Znáš mne, jsem hodně konzervativní 🙂

Cau Marťas,

Jasně, že znám tvůj styl, čtu si tvé blogy pravidelně 🙂

To je přesně co jsem chtěl článkem říct, že je mnoho cest, jak na trhu existovat a rozšířit o obchodní styl, který každýmu sedí trochu jinak. Hm mám ale pocit, že ten článek není uplně chápán správně… asi neumím dost dobře vyjádřit a převést na papír…:(

Martin Lembak: mno, moje osobni zkusenost pri krachu brokera (PFG) neni zrovna moc positivni. 20 let PFG falsovalo kolik vlastne ma v bance prostredku. Nikdo si toho za 20 let nevsiml..heh? Zajistili 50% toho co tam melo byt. Futures klienti dostali do roka 40% a FX klienti museli cekat dalsi rok ci dva nez dostali svych 30%. Hmm, nejak mi ty cisla nestimuji. Pokud zajisti 50% prostredku proc nevyplatit 50%? Proc futkari dostali sve penize o rok dva drive? A proc dostali vice zpet nez FX klienti? A jaktoze si za celych 20 let nikdo nevsiml, ze PFG ma v bance pouze polovinu prostredku nez by tam meli mit. K cemu maji vsechny ty jejich kontrolni organy ktere tvrdi ze dohlizeji na to ci ono? Dyt tam jedna ruka nevi co dela druha. Tolik k tomu US pravne finacnimu systemu. A zvlaste v NY jsou nekteri nad zakonem. Nevim jak moc zrovna vy vydite za plentu.

plukin: FX nepodleha regulaci v rozsahu jako burzovne obchodovane instrumenty, tudiz muzete byt rad, ze jste vubec neco dostal paklize jste mel mimooburzovni FX ucet (u ciste fx brokera by mozna nebylo vubec nic). To ostatni zavisi s kym jste papiry resil, s brokerem v Evrope, ktery sel pres PFG nebo s nekym jinym…a zda jste plne porozumel jak co vyplnit, atd…

Pripojim jeste disclaimer, ktery se na fx pouziva v US: Trading cash Foreign Exchange („FX“) contracts carries the same high level of risk as futures trading. However cash FX, unlike futures FX contracts that are regulated by the Commodity Trading Futures Commission, are not regulated by any governmental agency. In addition, because there is not a central clearing house for cash FX transactions, there is also a counterparty risk for each contact.

To same krach Refca mf a RefcoFX…taky jsem tam mel ucet 🙂

Martin Lembak: primo PFG, zadny prostrednik. Disclaimer je hezka vec, ale mit tam i ten futures ucet tak stejne nejsem happy z vracenych 40% kdyz zajistili 50%..komu sel ten zbytek? Mala domu ci odmena za to ze vubec neco poslali? A tomu vy rikate regulovano CFTC (a ne CTFC jak pisete vy)? Takovou regulaci si muzou strcit vite kam. Navic tohle vidim jako systemovy fail, tohle vubec neni trading fail..kdyz broker zproneveri pulku kapitalu a 20 let si toho nikdo „nevsimne“? Ani po tech udalostech 2008-2009 kdy bych ocekaval, ze si zkontroluji jestli je vsecko tak jak ma byt. Koneckoncu banka by byla ta kdo by tratil kdyby si PFG rozhodlo vybrat vsechny penize a pozadovalo by tak o 50% vice nez by tam melo. Vazne by mu banka s usmevem vydala o $100mil vice nez u ni vubec mel? Tomu neverite. Nekdo v tom musel jet s nim, sam by to neuhral. K cemu potom CFTC (koneckoncu futkari taky ostrouhali) a podobni jsou kdyz neumi zabranit zpronevereni 50% klientskych prostredku NFA certifikovanym brokerem? Bud jsou vsecky ty kontrolni/certifikacni asociace neschopne, pak je zrusit a usetri se..nebo jsou zkorumpovane..pak je zrusit a usetri se. Protoze opravdu nevidim k cemu jsou dobre.

– O moje spatne vyplneni jit nemohlo, bylo to v oficialni komunikaci kolik komu budou vyplacet.

–

Co mi na tom vadi je to, ze tam maji tunu agentur ktere tvrdi ze jim jde o transparentnost a ochranu a podobny kecy..montuji se do vseho mozneho, akorat omezuji a pritom jsou naprosto k nicemu. A soude podle M. Armstronga, je to stejne uz desitky let.