Dluhopisová bublina pokračuje

Původní scénář rozprodávání dluhopisů s tím, jak se přibližuje změna úrokové politiky (minimálně zde v USA) se prozatím odkládá. Vliv zpochybnění fungování Phillpsovy křivky linkou těsnější trh práce by měl znamenat rostoucí inflační tlaky, odhad změny klíčové sazby podle Fed funds futures v Chicagu na 50% až v březnu 2016, neakcelerující ceny ropy zpět nahoru a ochlazování plus deflační tlaky v emerging ekonomikách , znamená návrat k vládním dluhopisům. Kuriózně, minulý týden dokonce ministerstvo financí prodávalo tranši papírů s 3-měsíční splatností za výnos rovný nule poprvé v historii. Výnos do splatnosti nula je značně neobvyklý, například od roku 2008 se pak některé splatnosti vládních papírů prodávaly s nulovým výnosem v řádu 1,7 biliónů dolarů, což se může zdát hodně, ale je to pouze jen 3% z celkového nominálu za danou periodu. Jistý podíl na tom však má také omezenější nabídka do doby než se zvýší dluhový strop.

Tak či onak, podle posledního reportu JP Morgan očekává 20% investorů, že ceny vládních obligací porostou, oproti 17% těch, jež očekávají pokles. Tento 3% „net long“ pak představuje nevyšší převis od dubna 2014. Výnos do splatnosti se dostal u 10-ti letých až na 2,5% v červnu, nyní jak vzrostla cena papírů na trh testuje opět 2% hranici. Avšak, je to pořád větší výnos než nabízejí stejné splatnosti vládního dluhu dluhopisy Británie, Francie, Německa, Švýcarska nebo Japonska.

S vládními dluhopisy se v poslední době pojí také problematiky omezenější likvidity na fyzickém trhu, jak jsme na server zmínili již několikrát. Podle pobočky Fedu v New Yorku je patrné zvláště při obchodování v periodě finančního stresu, kdy vznikají nadměrné pohyby. Toto se bude rovněž řešit na konferenci banky příští týden. Pokles market-making (tvorby trhu) velkými bankami je evidentní (stále aktivněji se zapojují HFT v poslední době). Méně než polovina primárních dealerů aktivně vyváří trh na inter-dealer platformách. Z 22 dealerů obchodujících přímo s centrální bankou (Fedem) pak pouhých 5 kontroluje 60% objemu. Na druhé straně proxy statistiky poukazují na fakt, že například hedgeové fondy koncem července držely historicky rekordní objem těchto papírů, téměř 325 miliard USD. Otázkou je, co se stane, až začnou masivněji rozprodávat?

Podobně v Evropě tento týden na konferenci Fixed Income Leaders v Barceloně bylo živo a diskutovaly se chystané změny v rámci MiFID II. Minulý měsíc publikovala European Securities & Markets Authority technické standardy definující, které obligace budou klasifikované jako likvidní a nutnost zveřejnit cenu nejen po uskutečnění obchodu, ale i před ním.

Tudíž do jaké míry se pak nadměrně přísná regulace snižující likviditu a nekončící růst cen vládních dluhopisů projeví do rychlosti poklesu jejich ceny až bublina praskne ukáže budoucnost.

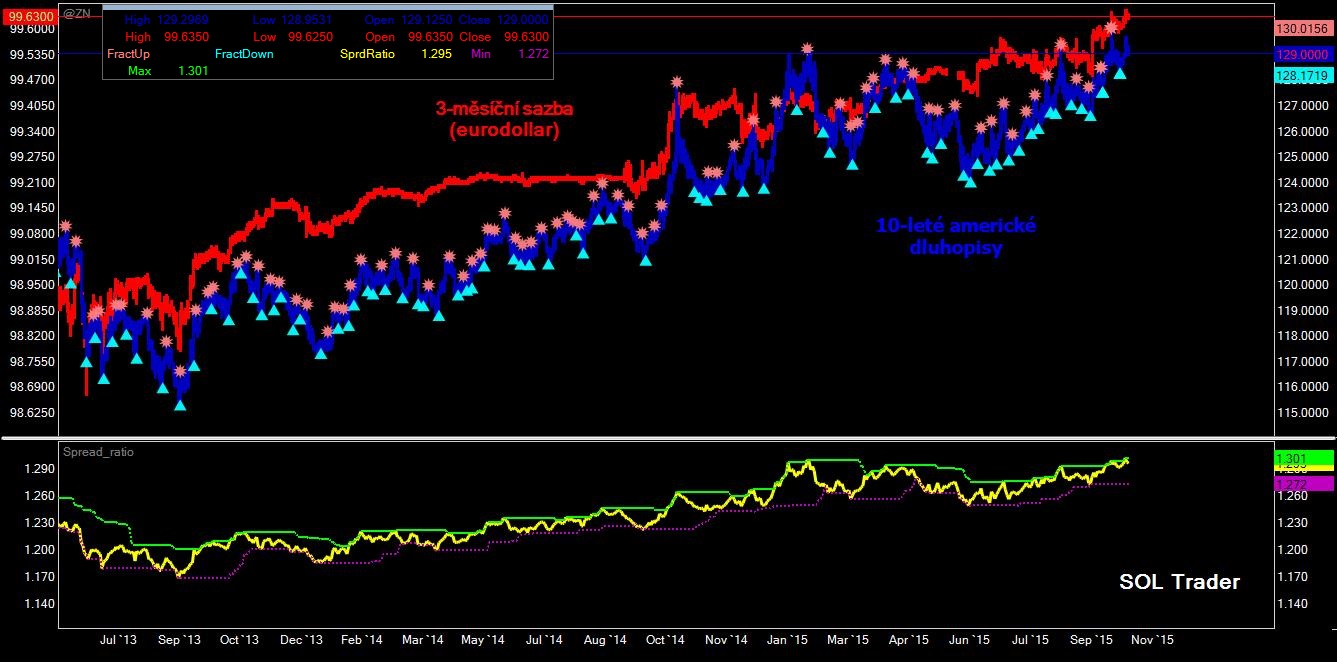

Závěrem se pojďme podívat na cenový vývoj kontinuálních kontraktů na 10-ti leté americké vládní dluhopisy a jejich poměrový komoditní spread s 3-měsíční sazbu na USD depozita mimo americké území, tak zvaný eurodollar na burze v Chicagu, kde je ten úrok definován jako 100-kurz kontraktu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…