Extrémně nízké úroky nebezpečné, zvyšovat výrazně ne, implikace

Je evidentní, že tlaky na americkou centrální banku se zvyšují, aby započala liftoff neboli postupné zvyšování klíčové Fed funds úrokové sazby. Otázkou je kdy? Po posledních datech ohledně růstu mezd, které v 2.kvartále přidaly pouhých 0,2%, nejméně od r. 1982 a nebo při sníženém sentimentu spotřebitelů bych se osobně přikláněl v tuto chvíli k prosincovému zasedání Federálního výboru pro operace na volném trhu Fedu (uvidíme ještě data o zaměstnanosti příští týden, futures zde v Chicagu predikují stále méně než 50% šanci na zvýšení v září). Situaci nepřispívá ani pokles cen komodit a hlavně ropy (AOS stále poukázují na držení short pozice, kterou jsme zmiňovali jako možnou úspěšnou strategii), kde toto jako faktor původně tranzitorního charakteru se může změnit na faktor přetrvávající a promítnout i do pokračujícího trendu dolů u jádrové inflace, kde se spíše očekává obrat. To jsou čistá ekonomická data technicky vzato z pohledu měnové politiky. Z hlediska mezinárodní situace je to pak vývoj emerging zemí, mnohdy ekonomicky nediverzifikovaných a závislých z velké části a komoditních a měnových kurzových pohybech spojených s přílivem a odlivem kapitálu vyšší frekvence, kterým jistě zvýšení úroků doprovázené silnějším dolarem nepřidá.

Nicméně, vezmeme-li v potaz varování banky centrálních bank Bank for International Settlements o zvyšujících se nebezpečích politiky ultra nízkých sazeb po delší dobu linkou finančního systému, nebo poslední investiční výhled od „dluhopisového krále“ Billa Grosse, který zmínil za současného stavu nulových sazeb vymizení principu Schumpeterovy kreativní destrukce, kdy zombie společnosti jsou schopny přetrvávat neefektivně na trhu z důvodu „půjček téměř zadarmo“ a nebo umístění zapůjčených fondů velkýma akciovýma společnostma ne do reálné ekonomiky, ale namísto toho do zpětných odkupů vlastních akcií.

Cost-benefit analýza tudíž naznačuje nutnost s úroky něco dělat. Teď do jaké míry? Je nutno si uvědomit, že se nejednalo o finanční krizi běžného charakteru, ale že systém stál před totálním kolapsem pokud by nebyla provedena nekonvenční akce a rychlý obrat do normálu není jednoduchý. Příkladem je nahromadění dluhopisů v portfoliu Fedu, kde je zřejmě lépe nechat expirovat do splatnosti než utrpět velkou ztrátu při skokovém zvyšování sazby s efektem silného tlaku na jejich cenové znehodnocení, a podobně.

Vkaždém případě tato nemožnost zvýšit sazby výrazně z nulovýc h úrovní bude mít vliv jistě na penzijní plány a jejich financování/ zhodnocování. To je naprosto klíčové, jelikož v mnoha vyspělých zemích populace rychle stárne.

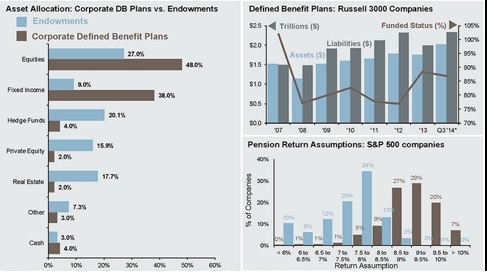

V praxi například zde v USA korporátní penzijní programy počítají s dvouciferným zhodnocováním u svého akciového portfolia ročně pro vyrovnání deficitu minulých období. S výnosy dluhopisů na stávajících hodnotách úrokových sazeb toho jistě nedosáhnou (naopak, i mírné zvyšování sazbe jistě povede inverzně ke kapitálovým ztrátám stávajích papírů). Do jaké míry je toto realistický odhad poté, co se u amerického akciového trhu jedná o nejdelší sérii devíti vítězných čtvrtletí za 17 let, je otázkou. Portfolia nadačních fondů, neziskových organizací, církví, univerzit obecně označovaných jako endowments se zdají být lépe diverzifikovaná, jelikož obsahují také podstatnou složku hedge fondů. Podívejme se na portfolio alokace korporátních penzí s definovanými budoucími benefity a výše zmíněných endowments, dále míru fundování v porovnání se závazky u plánů společností z indexu Russell 3000 a konečně distribuci odhadů procentuálních zhodnocení svých portfolií u plánů firem z indexu S&P 500 indexu, klikněte na obrázek pro zvětšení:

Je tedy patrné, že penzijní programy budou do budoucna zvyšovat podíl aktiv, které jsou tak zvaně beta nezávislé (je nízká korelace ale také kauzalita na akciových indexech ve výnosech) a jsou schopny produkovat relativně vyšší průměrné roční výnosy stejně jako akciový trh. Benefitem jsou pak dozajista aktiva nebo stategie s tendencí silné výkonnosti (negativní korelace) v obdobích zvýšené volatility, to znamená tehdy, kdy nákup a drž akciové strategie mají tendenci prodělávat při poklesech hodnot akciových indexů a nezávislé výkonnosti (nulová korelace) v období růstu akciových trhů. V krátkosti lze říci, že v těchto bodech začínají hrát stále důležitější roli právě alternativní aktiva (alt), která jsou tak zvaně long volatility a mají tendenci na daných extrémních pohybech nejvíce benefitovat. Pakliže součástí celkového portfolia, pak nezávislost těchto alt aktiv při růstu akciového trhu s akciovými a dluhopisovými indexy a silněji negativní korelace měsíčních výnosů při poklesech akciových trhů vede k celkovému vyhlazení equity portfolia, což je následně žádoucí k překonání oněch období deficitů penzijních fondů, které vznikají z titulu tržního rizika.

Co se týče úroků a dluhopisů ve světe. Reálná úrokový výnos během následujícíh 10 let lze očekávat v intervalu 1-3%. To když srovnáme s plánovaným zhodnocením penzijních plánu v průměru kolem 7,5%, aby dostaly svým budoucím závazkům,je jasné, že kvalitnější dluhopisové instrumenty toho ztěží dosáhnou. Pro držení akciových aktiv, které mají rizikový profil větší než celé portfolio, pak bude nutná diverzifikace do nekorelovaných aktiv alternativního sektoru. Ve vyspělém západním světě se hovří o tak zvaném LED porfoliu. A to představuje likviditu, akciová aktiva (equity) a diverzifikující aktiva alternativníh sektoru (alt).

Nový normál rekordně nízkých sazeb tedy přinesl další výzvu.

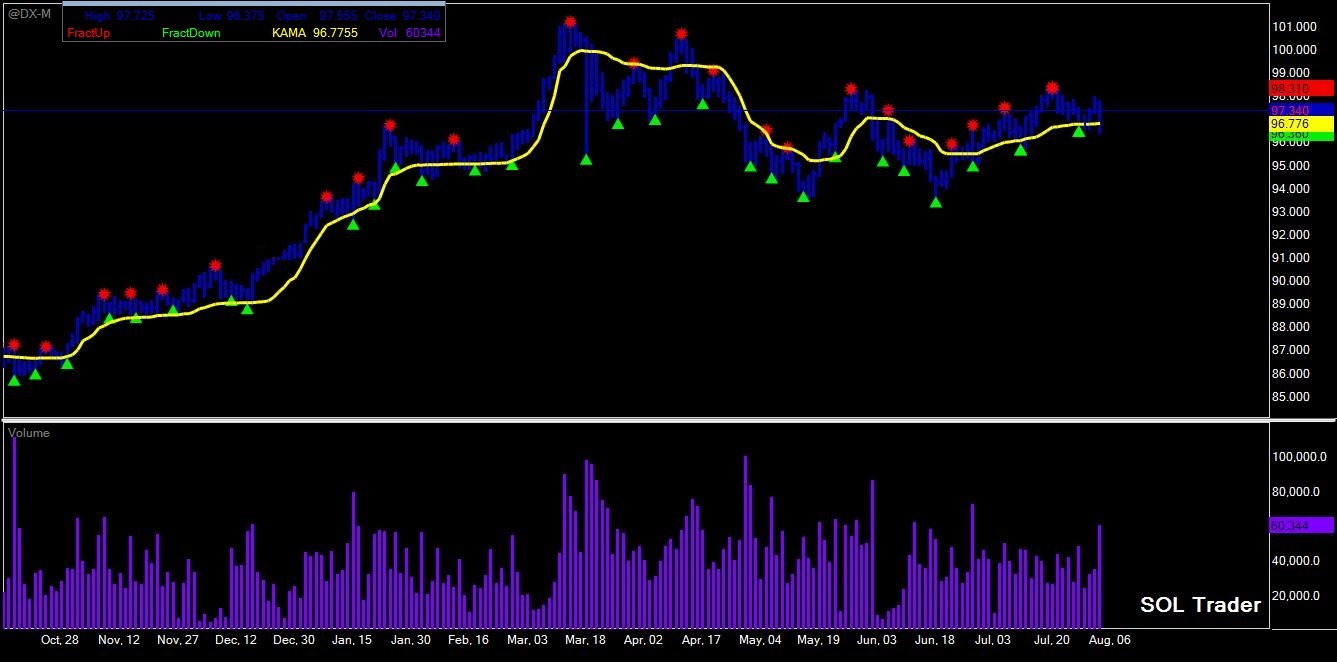

Závěrem se pojďme podívat na vliv očekávaného zvyšování klíčové sazby Fedem na kurz dolaru u kontraktu na Dollar Index na americké burze ICE (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE