Jakou statistiku pro hodnocení trading systémů (AOS)?

V praxi často narážím na názor, že jediným faktorem určení úspěšnosti automatického obchodního systému (AOS), nebo obecně jakéhokoliv investičního programu na trhu či trzích je rostoucí equity křivka a tak zvaný profit factor. To znamená celkové kumulativní zisky v poměru k celkovým realizovaným ztrátám by měly být vyšší a tudíž zlomek v tomto případě větší jak 1. Jistě vypovídá o profitabilitě, nicméně zcela povrchně a nezohledňuje jak bylo oněch zisků a ztrát dosaženo v čase a v jaké velikosti obchod po obchodu. Mohlo totiž dojít k jednomu či dvěma velkým ziskům a následně k velkému poklesu (drawdownu), což může znamenat problém z funkčností dané strategie, i když profit factor naznačuje kvalitní systém.

Statistiky reward/ risk

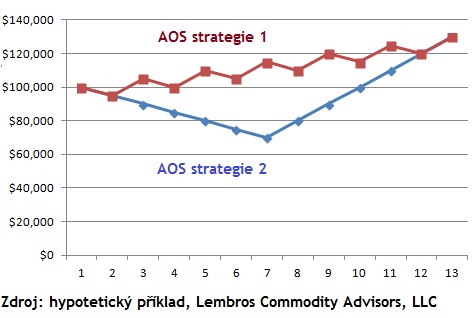

Podobně jsou na tom ukazatele typu reward/ risk, ať už celkový nebo průměrný zisk k drawdownu, či volatilitě dosažených výnosů. Výnos mohl být dosažen pár velkými ziskovými obchody, které pak přispívají k značnému kumulativnímu zisku nebo zvyšují průměrný profit. I když se trendové strategie vyznačují obvykle tím co ve statistice nazýváme pozitivní šikmostí distribuce výnosů a i strategie jen s 30% vítězných obchodů dokáží být značně ziskové a velmi stabilní, tak je nutno stejně získat určitou statistiku vyjadřující onu stabilitu AOS ve výrazně delším časovém úseku celkově. V praxi mnoho asset manažerů využívá Sharpeho poměru, avšak i tento má vlastnost průměrného reward/ risk profilu. A co víc, trpí při dosažení extrémů tak zvané autokorelace výnosů. To znamená při extrémní pozitivní autokorelaci výnosů v čase je pozitivní výnos v období 1 následován pozitivním výnosem v období 2 a tak dále, až při změně chování je negativní výnos dejme tomu v období 6 následován negativním výnosem v období 7, a tak dále. Naopak u extrémně negativní autokorelace je pozitivní výnos v období 1 následován negativním výnosem v období 2 a toto střídání se neustále opakuje. Obě strategie pak mohou dosáhnout stejné konečné equity při zachování stejné volatility a tudíž mají stejný Sharpeho poměr. Avšak pohlédněme na obrázek níže a odpovězme si na otázku, kterou strategii bychom preferovali?:

Evidentně strategii 1. Poměry reward risk nám tedy mohou poskytnout jistou mystifikaci, jelikož při zachování stejné volatility a Sharpeho poměru byl zaznamenán jiný průběh růstu equity v čase. Stejně ukazatele reward risk s drawdownem ve jmenovatli nemusí být přesné, pakliže bylo dosaženo u různých strategií stejného drawdownu avšak s jiným časovým intervalem realizace, a podobně.

Ukazatel stability vývoje equity v čase

Velice výhodným poměrovým ukazatelem v praxi pro vyjádření stability vývoje equity křivky daného AOS je pak K-poměr. Tento vychází původně z využití velice jednoduché jednofaktorové lineární regresní analýzy dané equity, jež si můžeme matematicky vajádřit jako:

Equity křivka = a + b*trend

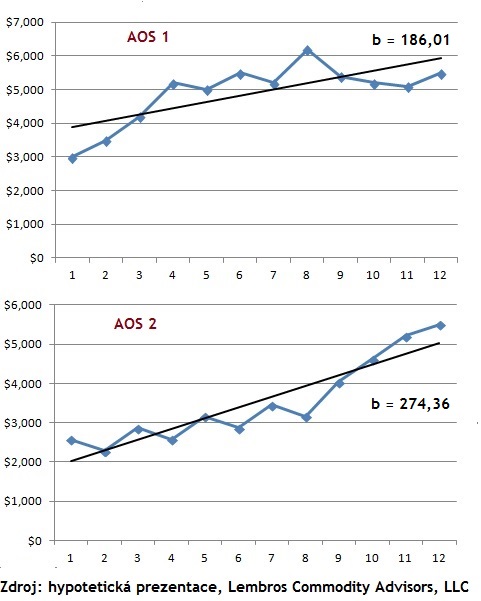

Důležitý je pak koeficetnt označený v rovnici jako b, který vyjadřuje sklon lineární regresní křivky. Graficky si pak takovéto regrese ukážeme na dvou equity křivkách:

AOS strategie 2 má vyšší sklon, což vypovídá o možné vyšší kvalitě systému oproti AOS 1. Avšak pozor, to není rozhodně vše co má vyjadřovat stabilitu. Je nutné zhodnotit tento koeficient sklonu z hlediska spolehlivosti. To se pak provádí statisticky pomocí standardní chyby koeficientu b. Pakliže bylo dosaženo nárůstu equity jen jedním nebo dvěma nadprůměrnými obchody a zbytek tvoří horší obchody, pak bude standardní chyba b větší a nepomůže ani výšší hodnota koeficientu b. K-poměr je následně definován zlomkem koeficitu b v čitateli a jeho standardní chyby ve jmenovateli a také časově normalizován ve jmenovateli počtem obchodů. Jedná se o bezjednotkový ukazatel a umožňuje tak porovnávat různé AOS strategie bez ohledu na obchodovaný trh, a podobně. Matematicky vyjádříme K-poměr jako:

K = b / (standardní chyba b * počet obchodů)

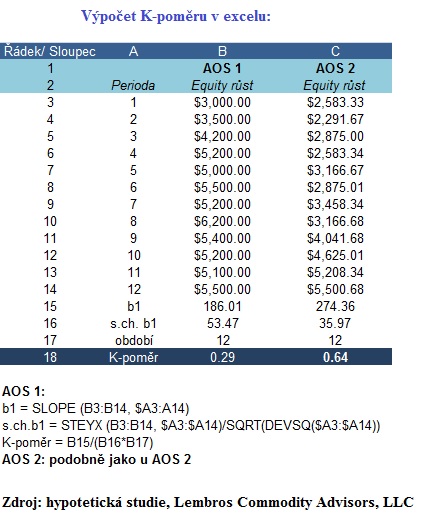

Mnohé softwary trading platforem dokáží vyjádřit K-poměr u strategií na denních timeframe grafech, avšak nikoli často na intradenních. Proto se může hodit jeho výpočet v excelu. Ukážeme si postup výpočtu za použití AOS regresí viz. výše, klikněte na obrázek pro zvětšení:

Na základě výpočtu K-poměru můžeme usoudit, že ne pouze podle b koeficientu sklonu, ale i jeho stability má strategie AOS 2 vyšší kvalitu výkonnosti. V praxi pak se snažíme najít vývoj equity, který má hodnotu K-poměru minimálně 0,5.

Tento ukazatel nám také velice dobře slouží pro zhodnocení situace, kdy se systém dostává do fáze nutné pro provedení úprav odpovídajících lépe současné situaci na trhu, případně pozastavení a nasazení jiné strategie. To vedle ukazatelů jako maximální dosažený drawdown v reálu oproti tomu definovanému v backtestu nebo vzdálenosti volatility (směrodatné odchylky) od regresní křivky equity v reálu, opět vyšší než podle historických stres testů AOS, a dalších.

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…