Je panika na akciovém trhu ospravedlnitelná?

Tento týden byl opět ve znamení dalších poklesů cen akcií a v podstatě důvody způsobující výprodejů se nezměnily. Jak jsme zmínili dříve, rozhodující bude vývoj cen kontraktů ropy a v posledních dnech rovněž větší citlivost na situaci v emerging markets. Cena ropy, ať už americké WTI či severomořského koše Brent se propadly pod 30 USD za barel, jak už zmínil Jan Dvořák. Fundamentálně s ohledem na výrazné poklesy zaměstnanosti v energetickém sektoru v poslední době a plánované redukce investic se zdá, že primární fáze (šoková redukce cen) vyrovnávání nabídkově poptávkové bilance se blíží konci. Další fáze restrukturalizace a redukce aktiv je pak spíše spojená již s ustálením ceny. Půjde cena rychle nahoru zpět nahoru (třetí fáze)? S největší pravděpodobností v rámci několika měsíců možná let nikoliv. Nabídkový převis by musel být rychle eliminován ať již masivní redukcí zásob a/ nebo akcelerací poptávky. Ani jedno, ani druhé není v danou chvíli na pořadu dne. Kvantitativně, pak jsou také AOS stále na prodejní straně.

Situace v emerging markets a především Číně je pak dána přirozeným vývojem přechodu na ekonomiku založenou spíše na domácí poptávce. Fundamentálně na tom není rozhodně hůře než před několika měsíci. Ukazuje se však, že ekonomika potřebuje slabší měnu (která efektivně v obchodně váženém vyjádření posílila od roku 2011 o 20%), nicméně s transparentnější komunikací monetární autority. Nelze očekávat tempo růstu minulých let, avšak recese, která vždy v rámci ekonomického cyklu přijde, zatím nehrozí. Důležité je, aby k ní nedošlo ve fázi redukce nadměrného dluhu, který se ve fázi přílišného optimismu nahromadil. V tuto chvíli jsou více ohroženy komoditně producentské země v Africe, Jižní Americe a Středním Východě ať již z důvodu problémů exportů do Číny nebo omezených přímých zahraničních čínských investic.

Akciové trhy však mají anticipární charakter a cenová trajektorie je dána očekáváními do budoucna a negativní scénář není zcela vyloučen. Zejména s ohledem na poslední krize z titulu technologické bubliny nebo poslední finanční krize, pak tyto potenciální paralely působí jako strašák pro investory. Pamatuji jak jsem na počátku 2002 bral objednávky na trading desku v akciové brokerské firmě v Chicagu od mladých multimilionářů ze Silicon Valley, poté co již akciový index Nasdaq poklesl z maxim roku 2000 o 60%, s jejich přesvědčení, že již musí po takovém propadu jít cena zpět. Avšak cena za kterou koupili dále poklesla z dané úrovně (měřeno jako proxy Nasdaq indexem) o 40% a celkově se nedostal index zpět na nová maxima dalších 12 let! Není se tedy čemu divit, pokud je na trhu vyšší valuace a objevují se zprávy ohledně potenciálních problémů.

Avšak, nedomnívám se, že se jedná (prozatím ne) o tyto krizové situace . Je nutné si uvědomit, že to co zde bylo poslední léta při aplikaci QE nebyl a obvyklá cenová trajektorie akciového trhu a kdo se pohybuje denno denně více jak 10 let na trhu musel dozajista kroutit hlavou. Statisticky je pak spíše reálné očekávat poklesy 10-20% v 30% případů za rok.

Jaké faktory mají například v USA vliv?

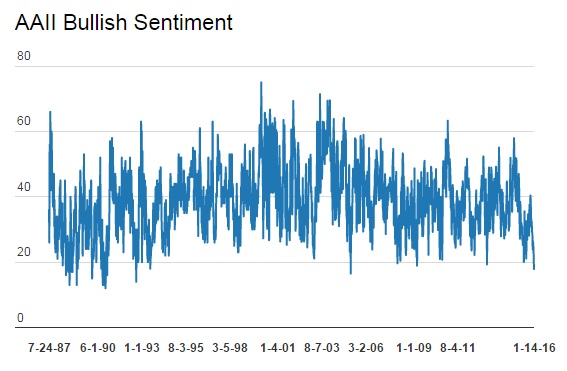

Nákupní sentiment individuálních investorů Americké asociace AAII je na nejnižších hodnotách od roku 2005:

To naopak může působit pozitivně, jelikož obvykle při nákupech akcií je načasování průměrných retail investorů špatné. Taktéž, odhad růstu zisků pro 1. kvartál 2016 meziročně mezi analytiky poklesl do záporného teritoria, tudíž překvapení může působit pozitivně.

Problematický je však v danou chvíli Index ekonomických překvapení od Citigroup. Ten je v pozitivním teritoriu, když příchozí ekonomická data jsou lepší než očekávání a v negativním v opačných případech. Index sklouzává opět od konce listopadu do záporu:

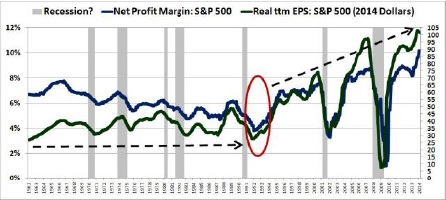

Velmi klíčové bude, aby nedošlo k dalším výrazným poklesům na akciovém trhu při stávajících historicky vysokých poměrech P/E ukazatelů, zda dojde k udržení tempa růstu reálných zisků na akcii od 90.let

To znamená, že růst reálných zisků na akcii (způsobený převážně růstem ziskových marží), pokud zachováno stávající tempo posledních let nebo dokonce zvýšeno může udržovat dané poměry P/E historicky nějakou dobu na zvýšených hodnotách. Podívejme se na růst ziskové marže u firem v S&P 500 modře v porovnání s reálným růstem zisků na akcii, zakroužkované opět období 1992, kdy je patrný počátek akcelerace obojího:

Od roku 1992 zisková marže rostla z 4% na 10%, což vedlo k ročnímu reálnému růstu zisků na akcii 6%, více než trojnásobku průměrného historického tempa růstu 1,8% (1871 – 2014). Teď však zvláště s příchodem ukončení kvantitativního uvolňování americkou centrální bankou a změnou úrokového režimu, těsnějším trhem práce a postupným zvyšování reálné mzdy a zdá se „dozrávající“ fázi fúzí a akvizic, je otázka, zda může dané tempo růstu ziskových marží tímto tempem dále pokračovat. Vysoké poměry P/E toto stále ukazují, že ano.

Osobně se domnívám, že tempo růstu ziskových marží bude velmi těžké udržet na stávající úrovni a i když nominálně budou zisky na akcii možná růst (za předpokladu, že nedojde k dalším propadům ceny ropy), tak v reálném vyjádření po očištění o inflaci to nebude tak jak v minulých letech. Respektive do doby, než se růst globální ekonomiky dostane na vyšší úroveň. Růst amerického akciového trhu bude v nejbližší budoucnosti spíše více reflektovat vývoj reálné ekonomiky, to znamená kolem 4% nominálně a zhruba 2-3% v reálném vyjádření ročně s oněmi častými propady 10-20% (pokuď nedojde k výraznější krizi nebo recesi, jinak pak propady až 50 a více procent).

Z toho vyplývá nutnost vybírat akciová aktiva pečlivě a diverzifikovat do historicky nekorelovaných aktiv a strategií.

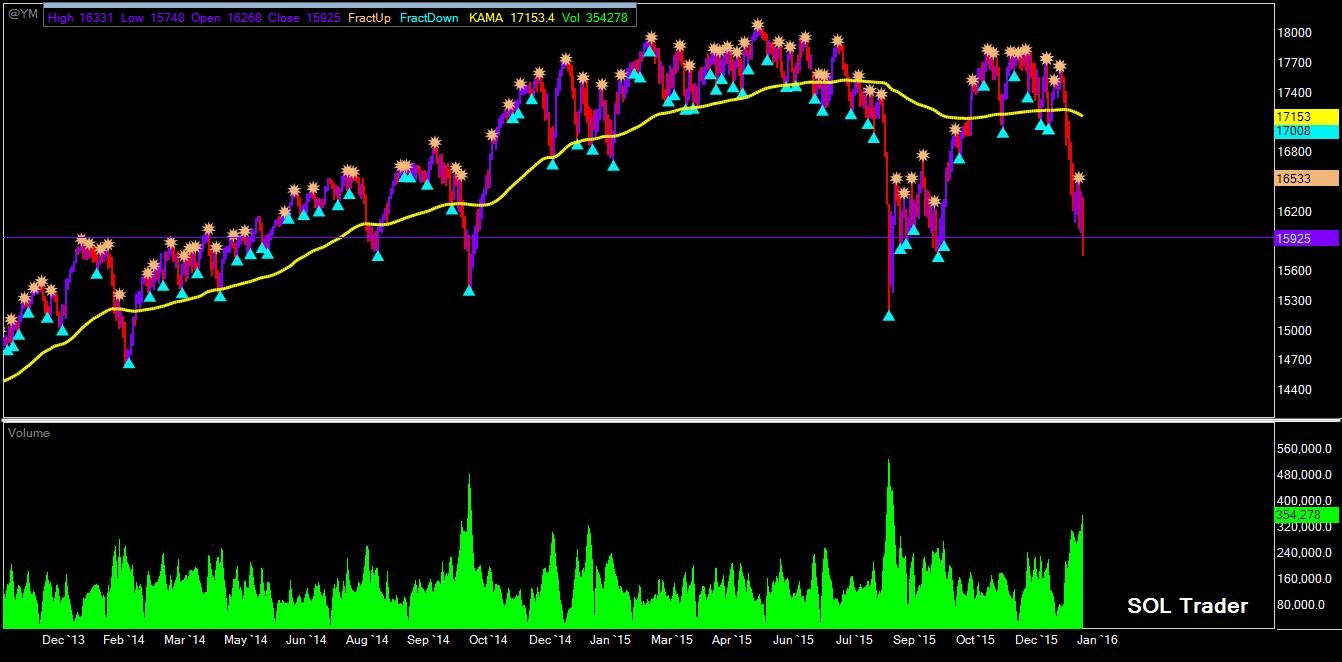

Závěrem se pojďme podívat na vývoj kurzu velmi populárního aktivního kontraktu na index Dow Jones: e-mini Dow na burze v Chicagu v posledních letech (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Velice pravdepodobne nam zacal bear market, ocekava se pokles SPX kolem 40% a dno nekdy v roce 2017.

Ropa pro rok 2016:

https://finakademie.cz/ropa-v-roce-2016/