Koho ohrožuje klesající cena ropy?

Vezmeme-li v potaz, že se zečtyřnásobil počet nakoupených put opcí na prosincový 2015 kontrakt amerciké WTI ropy na strike ceně 40 USD za barel na 880 na chicagské burze CME Group (spekulace na to, že se cena bude přibližovat této úrovni, přes 20 tis. kontraktů je na striku 50, naposledy klesla cena WTI ropy pod 40 v únoru 2009), tak se musíme ptát komu by takový scénař dlouhodobě pokračujícího poklesu uškodil? Je evidentní, že producentským zemím jako Rusko či slabším členům kartelu OPEC. Komu dalšímu?

Velmi se diskutují producenti břidličné vrty v USA. Zde je nutné rozlišit, kde konkrétně. Asi v nejznámější oblasti Bakken fields (oblast Severní Dakoty) jsou schopni být stále ziskoví i při ceně mírně nad 40 USD za barel, podle Mezinárodní energetické agentury (IEA). Při ceně 80 USD za barel se stává neprofitabilních 4% projektů zvláště v oblastech Mississippi Lime v Oklahomě či Tuscaloosa Marine Shale v Lousianě. Při poklesu pod 70 USD jako nyní se stává situace vážnější a problémy s rentabilitou budou mít v regionu Permian basin v klíčovém Texasu a Niobrara v Kolorádu. Podle studie IHS je schopno 80% americké břidlicové produkce pokrýt náklady při ceně v intervalu 50-70 USD za barel.

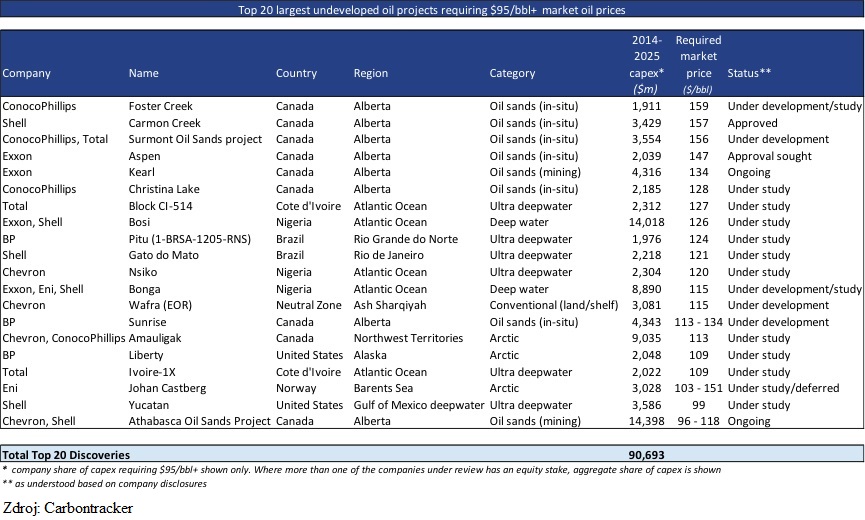

Mnohem větší trable pak mohou zaznamenat producenti z kanadských ropných písků. Ti i když spíše spoléhají na průměrnou cenu za delší časovou periodu, tak tato je v mnoha případech na úrovni i minimálně 100 USD za barel. Pohlédněme na dvacet potenciálně nejrizikovějších projektů, kde je patrné „vedoucí postavení“ u oněch kanadských ropných písků, klikněte na obrázek pro zvětšení:

Dlouhodobě pokračující pokles ceny ropy pak bude jistě znamenat velké problémy pro společnosti jako Suncor či Canadian Natural Resources a další. Podle reportu Bank of Nova Scotia může v roce 2015 poklesnout produkce černého zlata v západní Kanadě o 15%.

Kromě producentů však mohou být postiženy na prvním místě společnost poskytující infrastrukturu u ropných projektů, to znamená technologii, project management, a tak dále pro vrtná pole. Tyto jsou závislé na nepřerušovaném průběhu projektů. Příkladem může být firma Schlumberger. Do problému se mohou dostat také při pokračujícím polesu ropy investoři do firem v oblasti alternativní těžby, které v mnoha případech vydaly dluhopisy s nízkým ratigem (junk bonds). Podíl tohoto dluhu činí dnes kolem 210 miliard USD, což je 16% z celkového junk bond trhu oproti 4% před deseti lety. Stejně tak banky (obvykle regionální), které poskytly ve větším rozsahu (pokud tvoří značnou část úvěrového portfolia) půjčky na tyto energetické projekty.

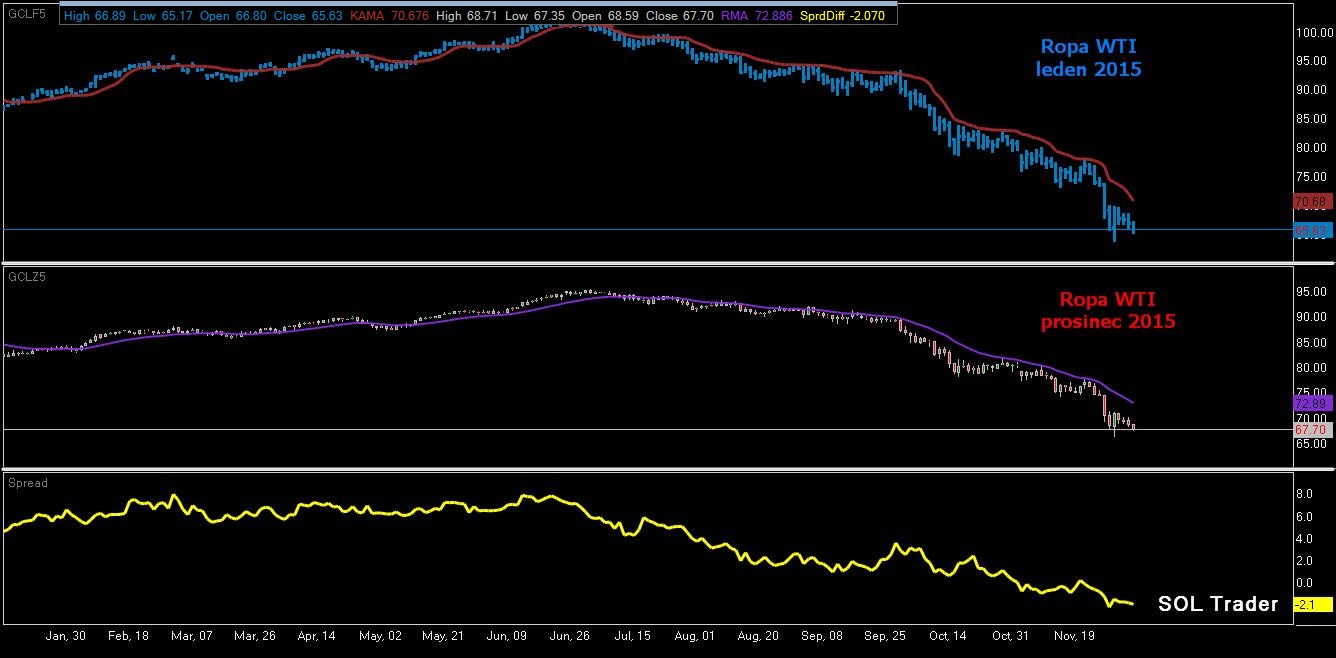

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 301 481 pozic u kontraktů na WTI ropu na chicagské burze CME Group na nákupní LONG straně (navýšení o 10 134 kontraktů více na nákup oproti předchozímu týdnu). Krátkodobý support u aktivního kontraktu je na 64,83 (týdenní na 62,70) a rezistence na 67,81. Závěrem se pojďme podívat na vývoj současného aktivního lednového 2015 kontraktu ropy WTI v tomto roce a dále její komoditní spread s kontraktem posunutým na prosinec roku 2015 (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…