Kolik ztratily v tržbách jednotlivé země OPEC?

Tento týden jsme zaznamenali zvýšenou volatilitu, zvláště pak na dluhopisových trzích poté, co prezidentka Fedu Janet Yellen označila ceny bondů a akcií za velmi vysoké. Propad cen u dluhopisů se však zdal přemrštěný a fundamentálně v tomto rozsahu se zdá neopodstatněný. I když příležitosti, které jsme zmínili minule mají jistě v delším intervalu svá opodstatnění. K výrazným rozprodejům bude docházet u německých až v okamžiku kdy růst ekonomiky eurozóny bude značně silnější, dojde k zdravějším inflačním tlakům a ECB se bude blížit konci svého QE programu. Například na euro swapovém trhu jen velmi malé procento z růstu 0,45 procentího bodu mohlo být vysvětleno inflačními tlaky, tudíž většinu příčin propadu můžeme přisoudit technickým faktorům, jako klesající likviditě na dluhopisovém trhu z důvodu zvýšené regulace a potřeby držet vládní papíry jako zásatavu některých pozic bank, kde pak silnější prodejní objednávky dokáží poslat cenu rychleji a více dolů. Podobně působí uzavírání nadměrně spekulačních pozic (hot money). Stejně tak bude fundamentálně silnější pokles u amerických papírů, až když se budeme přibližovat zvyšování klíčové sazby, a to spíše pak u papírů v segmenu do 5 let. Pohlédněme na vývoj ceny kontraktu na 10-ti letý německý vládní Bund na burze ve Frankfurtu (SOL Trader, denní data):

Zrcadlově opačnou situaci bychom mohli pozorovat na trhu s ropou, jejíž cena u současných aktivních kontraktů posílila kolem 30% od minim tohoto roku. A to přes to, že zásoby jsou na 80-ti letých maximech a nabídka převyšuje poptávku. Zásoby podle americké Energetické informační agentury jsou například téměř 90 miliónů barelů výše meziročně a zaokrouhleně nahoru 106 miliónů barelů nad pětiletým průměrem. Stejně tak potenciální návrat Iránu bude působit, i když v delším období pakliže dojde k dohodě ohledně nukleárního programu v červnu. Nicméně, je tu ono ALE. A to plánované zasedání OPECu 5. června. Jak jsme si řekli minule ten v roce 2014 inkasoval na příjmech z čistého exportu komodity o 11% méně meziročně (kartel představuje zhruba 40% celosvětové produkce a 60% celosvětového exportu na mezinárodním trhu). Dneska bychom si pověděli, jak je tento pokles v příjmech rozložen mezi jednotlivé členy.

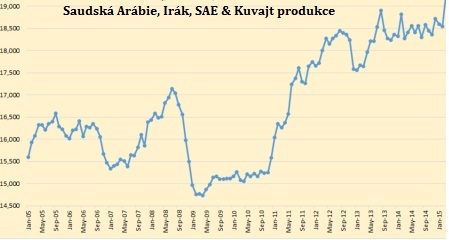

V březnu vyprodukovala Saudská Arábie, jakožto největší členská zamě, nový rekord 10,3 miliónů barelů za den. I přes zvýšenou produkci, způsobil pokles cen v roce 2014, snížení exportních příjmů o 10% na 246 miliard USD.

Druhý největší producent OPECu Irák inkasoval 87 miliard a pokles příjmu z prodeje do světa činil jen 2%, avšak příjmy klesají již druhým rokem.

Kuvajt s exportními příjmy 81 miliard USD v roce 2014 zaznamenal pokles o 10%.

Spojené Arabské Emiráty zaznamenaly příjmy z prodeje komodity 53 miliard USD a pokles o 7% meziročně.

Tyto čtyři země pak postupně od roku 2009 zaznamenávají stabilní nárůst produkce:

Katar zaznamenal obrovský pokles příjmů z prodeje ropy téměř o 40% v roce 2014. Nicméně je rovněž největší světový exportér kapalného zemního plynu (LNG).

Africké Alžírko a Angola s příjmy 48 a 24 miliard USD v podstatě zůstali meziročně na svém. Stejně tak nejmenší producent OPEC Ekvádor, který dosáhl vývozních příjmů 10 miliard USD.

Libye jakožto země s gopololitickými problémy, vydělala z exportů jen 9 miliard USD a zaznamenala obrovský pokles 50%.

Země, které potřebují cenu ropy kolem 100 USD za barel Nigérie a Venezuela, obě s exportními příjmy 77 a 58 miliard USD v roce 2014 propadly o více jak 30% meziročně.

I když tedy se zdá fundamentálně, že k poklesu by mohlo opětovně po nedávném retracementu dojít, tak otázkou zůstává, jak dlouho si nechá pokles příjmů z vývozů OPEC líbit. Možná uvidímě už 5. června, že ne.

Závěrem se pojďme podívat na vývoj aktivního kontraktu na ropu Brent na americké burze ICE a jeho komoditní spread s kontraktem pro konec tohoto roku (SOL Trader, denní data), klikněte pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

pokles těžby aktuálně nic neřeší, pokud neroste poptávka v Chině a USA – USA dováží stále méně a China má vlastní problémy, které se začínají kupit. Podle GS – Analytici Goldman Sachs si myslia, že pokles ropných ťažobných vrtov v US nie je ešte dostatočný na to, aby bol output US ropy znížený. Zvyšuje sa totiž efektívnosť vrtov a zároveň vrty schopné dodať do pár dní 250 tis. barelov ropy denne sú pripravené na použitie pri poklese produkcie. ( Trimbroker) – cena se navíc zotavila, Irán laškuje s ukončením embarga na vývoz – řekl bych , že původní předpoklad – průměrné ceny 70 USD/ barel bude dosaženo v roce 2016 – je optimální . Svoji roli bude hrát jistě i cena USD – nevím jestli je v článku zohledněno, že pokles příjmů v USD byl částečně kompenzován nárůstem ceny USD