Měnové války Latinské Americe neprospívají

Slabý růst eknonomik pod potenciálem a deflační tlaky po vypuknutní krize dlouhodobého dluhového cyklu léčeného procesem “odpákování” logicky spustily ve světě proces měnových válek pro uplatnění složky čistého exportu při tvorbě produktu, když domácí poptávka po statcích a službách vázne. Nicméně, nic není čistá výhra a je nutno v každém okamžiku provádět cost-benefit analýzu dané situace. Na rozhraní se teď nachází ekonomiky Jižní Ameriky, kde k depreciacím domácích měn dochází již několik let. Pohlédněme na krátký přehled:

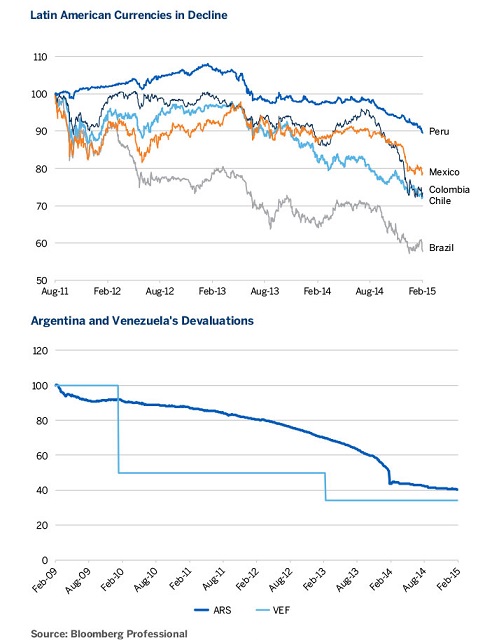

Jelikož jsou tyto ekonomiky víceméně nediverzifkované a spoléhají jen v podstatě na produkci a vývoz komodit, tak jakékoliv ochlazení poptávky obchodních partnerů nebo pokles cen těchto komodit vede k rychlému zvratu a problémům. Navíc depreciace domácích měn nemusí prospívat, jelikož ceny těchto komodit jsou kótovány na světových trzích v amerických dolarech a pakliže například čínský juan v danou chvíli také oslabuje vůči dolaru, tak ani pokles cen komodit nevede k snížení nákladů pro dovozce a zvýšení jejch importů, možná naopak. Depreciace kurzů jihoamerických měn tak může spíše vést k růstu inflace a zvýšení zahraničního dluhu ve vyjádření domácí měny. Například v Brazílii, hlavním emerging market tygru regionu, se inflace pohybuje kolem 7% a nepomáhá ani to, že kromě depreciace domácí měny je dále spojená s růstem mzdových nákladů bez odpovídajícího zvyšování produktivity práce. Tudíž další tlaky na cenovou hladinu směrem nahoru. Zásluhou prostředí nízkých úrokových sazeb ve světě obecně a měnových válek například zmíněná Brazílie nakumulovala dolarový dluh během pěti let ze 100 na 250 miliard USD. Avšak ve vjádření domácí měny je tento nárůst z 210 na 655 miliard realu, pohlédněme na graf:

Vyplatí se měnová válka v Jižní Americe?

A tak namísto aplikace měnové války stojí možná v daný moment za úvahu bojovat s inflačními tlaky a dluhovou pastí zvyšováním domácích sazeb. Toto však není vůbec jednoduché, jelikož s veřejným dluhem 66% HDP je tento nejvyšší mezi zeměmi BRIC regionu a výnosy dluhopisů jsou již tak vyšší než v Rusku a pohybují se kolem 13%. Zadlužení firem během pěti let narostlo o 23%, dluh polostátního ropného gigantu Petrobras byl již kvalifikován jako podřadný “junk” agenturou Moody’s tento týden, a podobně. Tudíž problematika zvyšování sazeb centrální bankou není jednoduchou záležitostí.

Paradoxně, Brazílie na tom v regionu není relativně tak špatně. V Argentině se například v lednu inflace pohybovala na úrovni 15%. Centrální banka se zdá začala se zvyšováním sazeb s určitým spožděním a uvidíme, zda se podaří růst cenové hladiny usměrnit. Situaci nepřispívá ani politické riziko, kdy prezidenka Cristina Fernándezová de Kirchner čelí skandálu potenciálního shválení útoku iránského hnutí na Asociacion Mutual Israelita v Buenos Aires v roce 1994 a politické špičky nejsou s to jednat s věřiteli dluhu před volbami v roce 2016.

Vůbec nejhůře na tom jistě je Venezuela, kde se inflace pohybuje na 68,5% (prosicnec) a zdá se směřuje ke 100% již brzo. Nízká cena ropy, která představuje přes 90% exportních příjmů země, samozřejmě situaci v domácí ekonomice nepřispívá. V lednu prezident Nicolás Maduro navštívil Čínu, Katar a Rusko a žádal o záchranné půjčky, aby dočasně zabránil kolapsu země. Situace je tak šatná, že i když existuje oficialní kurz bolívaru 6,29 za 1 USD, tak na černém trhu se kupuje dolar i za 175 bolívaru.

V porovnání s propadem komoditního trhu v 80. letech však prozatím trh credit default swaps (CDS) odhaduje nesplacení vládního dluhu (default) na 55% pravděodobnost jen u poslední zmíněné Venezuely. U ostatních pětileté CDS kontrakty poukazují na pravděpodobnost defaultu pod 2%, kromě Brazílie, kde to je 2,1%.

Kromě ropy ve Venezuele, či mědi v Čile se nízké ceny zemědělských komodit v Argentině a Brazílii mohou projevit negativně na růstu HDP v tomto roce v řádu i pár procent. Měnová válka ve formě depreciace domácích měn a tudíž jejich dolarový pokles jejich kurzů nemusí vést ke zvýšení exportních příjmů, ale naopak k adverzním efektům růstu zadlužení a inflace.

A zase ta káva

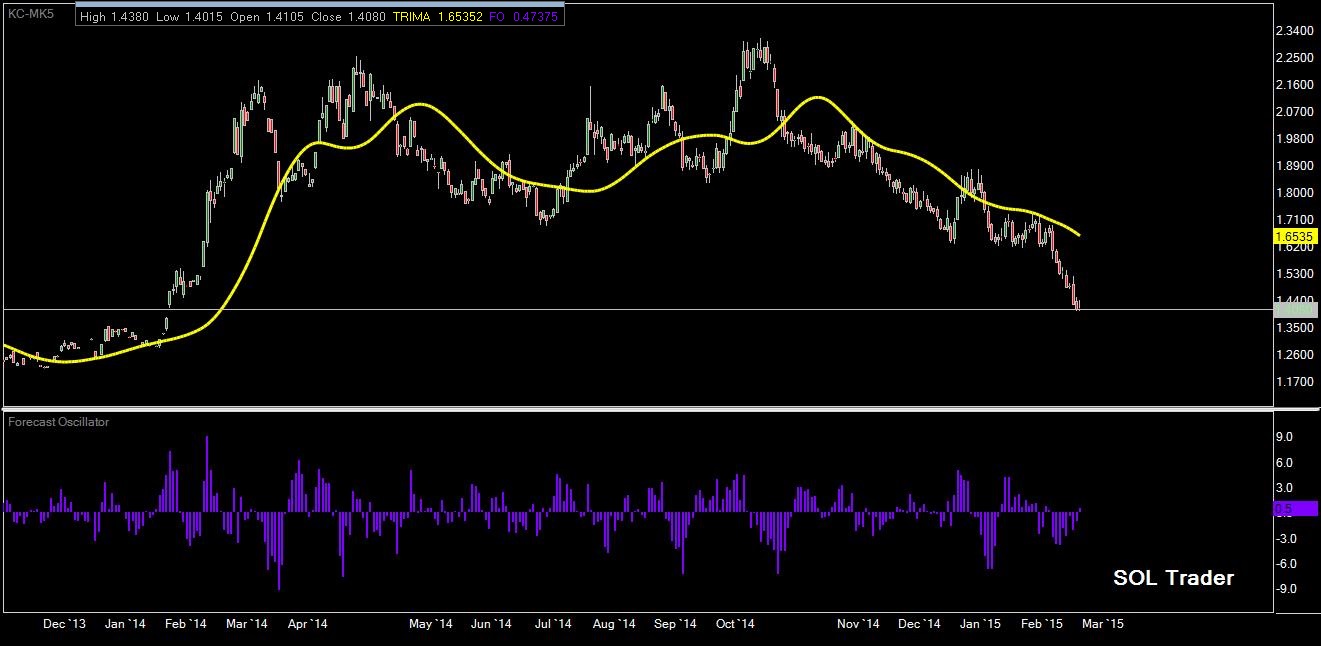

Zajímavý je v posledních dnech sledovat pokles cen komodity kávy, kde je u kvalitnější verze Arabiky jihoamerická Brazílie naprosto dominantní producent. Tu jsme diskutovali v souvislosti s předpokladem nárůstu ceny na počátku roku 2014. Nyní se situace, zdá se na nabídkové straně zlepšuje (respektive ztráty způsobené suchy již nemusí být tak výrazné jako předtím) a zásoby ve skladech certifikovaných burzou se zvyšují. Technicky se zdá, cena směřuje ke 120 centům za libru na americké burze ICE (1 cent pohybu představuje 375 USD na kontrakt). Závěrem se tedy pojďme podívat na cenový vývoj aktivního kontraktu v posledních měsících (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE