Poptávka po LNG roste

Na počátku týdne přišla společnost Shell se zajímavým reportem o stávajícím stavu a predikcí budoucího vývoje na trhu zkapalněného zemního plynu. Pro rok 2016 se obecně očekávalo, že nové zásoby s převahou převýší růst globální poptávky. Avšak ta udržela s nabídkou tempo a dosáhla minulý rok 265 miliónů tun. Větší než očekávaní poptávka z Asie a Středního Východu absorbovala zvýšenou nabídku převážně z Austrálie.

Nejvíce rostoucími importéry byly Čína a Indie a navýšení dovozů činilo kombinovaně u těchto dvou 11,9 miliónů tun. Nově importujícími zeměmi se u komodity staly Kolumbie, Egypt, Jamajka, Jordán, Pákistán a Polsko. Celkově narostl počet zemí dovážejících LNG z 10 na počátku tohoto století na 35. Exporty z Austrálie rostly o 15 miliónů tun na celkových 44,3 miliónů tun.

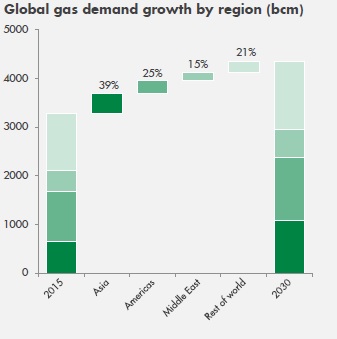

Dle reportu je odhad, že energetický průmysl bude muset značně žvýšit investice k uspokojení budoucí rostoucí poptávky (předpoklad 4-5% ročně do roku 2030), v převážném rozsahu hlavně z Asie od roku 2020. V Číně je například vládou stanovený cíl u zemního plynu k dosažení 15% celkového energetického mixu do roku 20300 ze stávajícího podílu 5%. Region jihovýchodní Asie se má stát čistým impotérem komodity do roku 2035. Mělo by se tak jednat o transformaci, jelikož země jako Indonésie či Malajsie nyní naopak patří mezi hlavní světové exportéry. Pohlédněme na odhad růstu globální poptávky po plynu do 2030 dle regionů:

Ceny LNG budou pak determinovány převážně cenami ropy, nabídkově/ poptávkovou dynamikou a náklady u vývozních a skladovacích terminálů.

Rok 2016 byl také významným u komodity zde v USA, kde bylo vyvezeno z terminálu Sabine Pass v Lousianě 2,9 miliónů tun. Nové terminály jsou již ve stavebním provozu a další pak čekají na schválení federálních úřadů. Největší podíl exportů pak byl dle ministerstva energetiky do Čile, Mexika, Argentiny, Číny, Indie a Brazílie. Podle vládní Energetické informační agentury (EIA) pak mají být vývozy amerického plynu hlavním tahounem produkce komodity po roce 2018. V tuto chvíli zůstává US čistým importérem zemního plynu, což se má změnit dle EIA od příštího roku. Zásoby plynu jsou nyní o zhruba 7% nad 5-ti letým průměrem. Teplejší počasí způsobilo od počátku roku pokles ceny zemního plynu o téměř 30%. U aktivního kontraktu na burze v Chicagu je gap z konce minulého týdne 2,913 – 2,946 USD mbtu a potenciálně představuje krátkodobě testování ze stávající ceny 2,787. Poslední pokles ceny způsobil i pokles komoditních spreadů mezi aktivním a vzdálenějšími kontrakty.

Závěrem se pojďme podívat na vývoj ceny aktivního kontraktu na chicagské burze za poslední cca rok a jeho komoditní spread s kontraktem pro konec tohoto roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…