Pravděpodobnosti krize dle tržních dat

Zajímavým reportem tohoto týdne byla dozajista březnová obchodní bilance Číny, která ukázala na dovozy ropy v rozsahu 38,95 miliónů tun, což implikuje 9,17 miliónů barelů za den a navýšení o 900 tisíc barelů za den od února. Země se tak stala největším světovým importérem této komodity a předstihla USA, které dovážejí něco pod 8 miliónů barelů za den. Čína pak operuje s rostoucím produkčním deficitem na stávající úrovni kolem 8 miliónů barelů za den, který zřejmě dále poroste, což je pozitivní faktor pro možný další růst ceny černého zlata.

Konec týdne byl ve znamení rostoucí volatility akciového trhu, respektive dlouho očekávaného oživení VIX indexu chicagské burzy z velmi nízkých hodnot doposud tento rok. V mé praxi pak táto perioda vedla v výzvám pro řadu intradenních trendových strategií vyžadujících vyšší denní volatilitu, respektive potřebné denní cenové rozpětí (například dle ATR) a silnější divergence a momentum z průměrné hodnoty. Otěže doposud tento rok převzaly spíše swingové strategie po velmi silné výkonnosti intradenních v roce 2016. Několik zajímavých statistik ohledně historické volatility amerického akciového trhu za uplynulý kvartál:

- Průměrná absolutní procentní změna každý den u indexu S&P 500 činila 0,32%, což je nejméně od 3. kvartálu 1967!

- Index měl za čtvrtletí 15 dní, kdy byl v podstatě beze změny, definováno jako procentní změna 0,1% či méně. To je nejvíce dní od 4. kvartálu 2004. Pakliže izolujeme datově jen 1. kvartály, pak nejvíce od roku 1995.

- VIX index měl průměrnou zavírací cenu v 1. čvrtletí 2017 11,69, to jest nejmenší kvartální průměr konce roku 2006 a druhý nejnižší průměrná čvrtletní cena v historii.

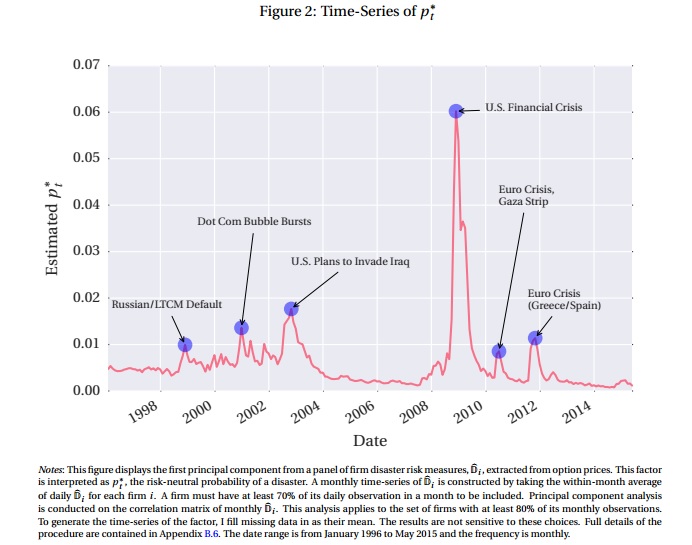

Jak již to bývá, pak po obdobích velkého klidu následují periody více volatilnější, kdy je mnohdy nasnaze nastolit otázky ohledně možných krizových scénářů. Kromě klasických ekonomických dat nám mohou posloužit také data z trhu samotného a velmi zajímavou studii v tého oblasti prezentoval například ve své práci z roku 2015 Emil Siriwadane: „The Probability of Rare Disasters: Estimation and Implications“. Zde se pak autor zaměřuje na cenové rozdíly mezi put a call opcemi a pravděpodobnost krize by měla být ordražena v ceně put nikoliv v ceně call opcí. Model by pak měl dobře korespondovat s případnými zlomy/ většímy propady trhu v období ekonomického a finančního stresu. Pohlédněme na grafické znázornění modelové předpovědi provděpodobnosti krizových period:

Je tedy dobré sledovat i vývoj tržních dat jako jsou ceny opcí v čase a zařadit jako další komplementární faktor pro naši predikcí potenciálních větších cenových zlomů.

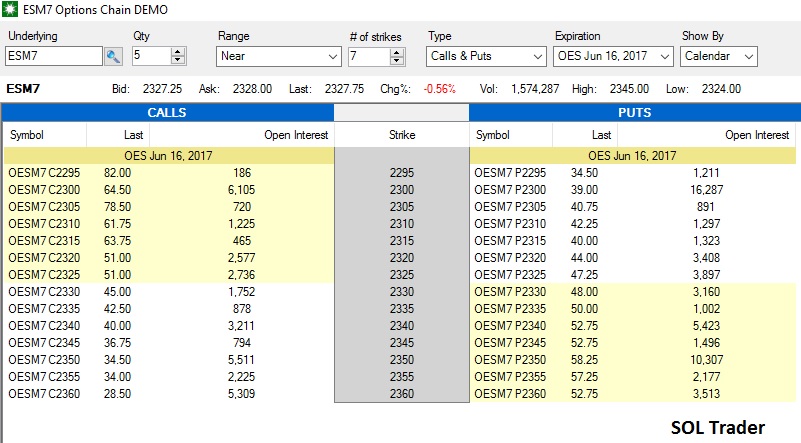

Závěrem se pojďme podívat na ceny opcí na populární kontrakt akciového trhu e-mini S&P 500 (ES, červnové opce na červnový kontrakt) na burze v Chicagu (SOL Trader), klikněte na obrázek pro zvětšení:

Hezké prožití Velikonočních svátků!

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…