Půjde cena ropy už nahoru?

Evropská centrální banka tento týden vyhlásila program nákupu vládních dluhopisů a dalších aktiv (ABS a zastavéné korporátní dluhopisy) zemí eurozóny ve větším rozsahu 1,1 biliónů euro (60 mld měsíčně do září 2016) než se čekalo. To by mělo přivést bilanci banky k 3 biliónům euro do poloviny roku 2016 a zvýšit tak likviditu v systému, odstranit deflační očekávání a podpořit poptávku po kapitálu. To jistě vyvolalo velké nadšení světových lídrů jak z oblasti privátní, tak veřejného sektoru na setkání na Ekonomickém fóru ve švýcarském Davosu. Velice zajímavým bodem na setkání pak byla odpověď ředitele americké finanční skupiny Blackstone Stephena Schwartzmana na otázku, co vidí jako nejlepší investici na světě? Je to ropa. Blackstone také pro tuto investici připravil podfond v rozsahu 4,5 miliardy USD.

Skutečně, ropa? No ne tak rychle. A hlavně Schwartzman nemyslel doslova na růst ceny komodity, ale spíše na možné akviziční projekty a fůze, které firmy v oblasti energetického sektoru čekají, zvláště pak pokud se cena černého zlata ustálí a zůstane nějakou dobu na nižších hodnotách. Rozptýlené menší projekty se budou muset konsolidovat pro pokračování, zvláště v oblasti alternativní těžby.

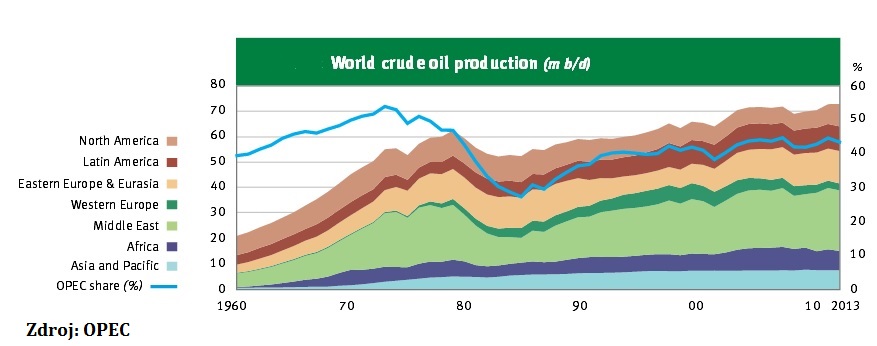

Jistě mnoho investorů čeká netrpělivě na obrat trendu a návrat zpět k 100 USD za barel a podobně. Při velmi nízké poptávce (dané kromě slabšího globálního růstu také sílícím americkým dolarem v němž je cena ropy kótována a sníženým subvencím při dovozech například v Indii) v daný moment by bylo zapotřebí omezit produkci OPECu. To však kartel odmítá. Ne že by se snažil „vymítit“ břidlicovou těžbu v USA (moc dobře ví, že flexibilní americké firmy například pomocí konsolidace a inovací stejně budou nakonc těžit dál a možná ještě více), ale spíše je to obava z podobné situace z 80. let, kdy udržování ceny nadměrně vysoko vedlo k silnému poklesu poptávky a nakonec bylo potřeba, aby cena černého zlata poklesla pod 30 USD za barel v dněšních cenách, aby došlo k vyhledání rovnováhy na trhu. Co víc, pokles tržního podílu OPECu pokles na 30% a trvalo až do poloviny 90. let, než kartel získal zpět svých 40%. Dnes je ale situace odlišná a i při cenách nedávno kolem 100 USD za barel si OPEC podíl nad 40% udržel, i když při možných budoucích expotech USA a orientaci na alternativní zdroje energií se může nepříznivá situace pro OPEC skutečně později přiblížit 80. letům a už tam trvaleji zůstat. Pohlédněme na postupný vývoj podílu OPECu na produkci od 60. let znázorněný modrou křivkou, klikněte na obrázek pro zvětšení:

Jde tak v konečném důsledku o nabídkově poptávkovou bilanci a podle lednového reportu pařížské International Energy Agency (IEA) byl převis nabídky ve 4. čtvtletí 2014 890 tisíc barelů za den, což je o 170 tisíc barelů za den více než předchozí čtvrtletí. Navíc v první polovině se pak má poptávka v první polovině tohoto roku snížit o 900 tisíc barelů za den oproti konci roku 2014. Dejme tomu, že IEA býva často nepřesná v odhadech, ale i tak jakékoliv ochlazení poptávky jistě růstu ceny komodity nepřispívá. Naopak obrat má nastat v druhé polovině 2015, kdy se má poptávka ve 3. kvartále zvýšit o 1, 53 miliónů barelů za den! A ještě přidat 420 tisíc barelů za den více v posledním kvartále. Pakliže se toto naplní, cena by se mohla začít otáčet nahoru, zvláště rozhodl by se nakonec OPEC k nějakému omezení (například na červnovém zasedání) nebo by určitý geopolitický konflikt zablokoval produkci/ logistiku.

Velkou roli pak bude hrát poptávka z Číny, Středního východu a Jižní Ameriky, kde nárůsty poptávky mezi léty 2009-2014 představovaly 75% světový podíl. V USA jistě pokles cen ropy povede k redukci investic do těžebního sektoru krátkodobě. Vezmeme-li situaci, ke které došlov 80.letech, kdy v reálných hodnotách poklesly investice do této oblasti kolem 40% při propadu ceny komodity, pak podobné omezení by dnes vedlo k redukci HDP o nějakých 0,4 procentní body. Oproti tomu, jelikož je americká ekonomiky z 70% tvořena soukromou spotřebou domácností, pak pokles cen by mohl vést k příspěvku k HDP v rozsahu přes 1% bod, tudíž čistý pozitivnní výsledek. Jistým problémem jsou inflační čísla, kdy nominální inflace poklesla zásluhou propadem ceny ropy výrazněji v prosinci a také očištěná inflace zaznamenala poles. Zde bude zajímavé sledovat příští týden, zda dojde k potenciálnímu vybalancování do budoucna dle nákladově tažené složky a to páteční report o vývoji indexu nákladu zaměstnávání. Samozřejmostí je pak důležtost zasedání Federálního výboru pro operace na volném trhu Fedu 27-28.1., i když bez následné konference a ekonomické projekce. Pakliže by se začaly projevovat deflační tlaky, podobně jako v Evropě, pak namísto předpokládaného zvyšování sazeb (trh má zakalkulováno koncem roku, analytici obecně v polovině) by mělo následovat další kolo QE, které si však dle cost-benefit analýzy americká centrální banka již teoreticky nemůže dovolit.

Závěrem se pojďme podívat na vývoj ceny aktivního březnového kontraktu severomořského koše ropy Brent na americké burze ICE a jeho komoditního spreadu s červencovým kontraktem (SOL Trader, týdenní data), klikněte na obrázek pro zvětšení: