QE pokračuje, čas na čokoládu

Tak to byl velmi napínavý týden charakterizovaný výraznými pohyby cen aktiv po zasedání Federálního výboru pro operace na volném trhu americké centrálni banky. Je dobře, že ekonomové Fedu zhodnotili situaci komplexně a nedopustili se chyb, které byly charakteritické při rozhodování v minulosti let 90-tých a v jistém smyslu tehdy přispěly k následným rozsáhlým celosvětovým hospodářským krizím. Použito terminologií kosmického výzkumu, je evidentní, že ekonomika nedosáhla tzv. únikové rychlosti. To znamená nemůže se dostat, přeneseně řečeno, z oblasti krizové zóny (gravitace) bez použití značného palivového pohonu. Tento terminus technikus je mimo jiné investorům a ekonomům znám z mnoha proslovů a článků odstupivšího kandidáta na post předsedy Fedu Larryho Summerse, který svým rozhodnutím přispěl také k pozitivní náladě trhu. Nicméně pozor. V pátek, hlasující člen bankovní rady a guvernér Fedu v St. Louis Jim Bullard, prozradil, že rozhodnutí o neomezení na zářijovém zasedání bylo velice těsné a je možné, že k mírnému omezení dojde v říjnu. Osobně se domnívám, že trhy dokáží reagovat značně přehnaně a v médiích můžeme slýchat předpovědi některých „analytiků“, že dojde ke zrušení QE, a jiné iluze. A tak i kdyby došlo v dalších měsících k jistému omezení, tak reakce se spíše bude přesouvat postupně na jiné faktory ohrožující vývoj jako jednání o navýšení dluhu, atd.

Je tedy po vzrušujícím týdnu čas na trochu relaxu a možná i na čokoládu. A zdá se, že předzásobit se již nyní na svátky touto komoditou nemusí být od věci. Pojďme si o tom tedy povědět trochu více.

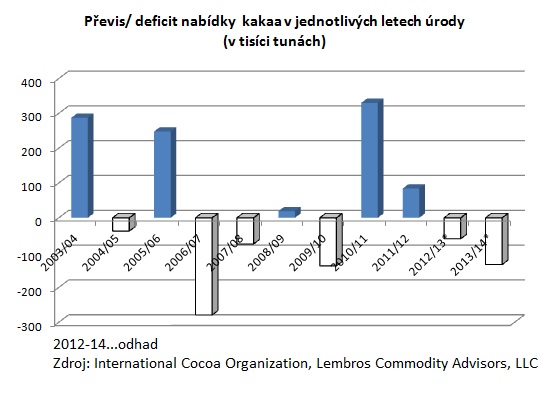

I když ceny potravin ve světě v tomto roce obecně klesají, vyjma sóji v poslední době, tak opak se zdá být pravdou u pochutiny čokolády. A to před blížícím se svátky koncem roku a začátkem nového není zrovna příjemná záležitost. Příčinou je jednak růst cen primární suroviny a to kakaových bobů a z nich následně zrn, kdy více sušší počasí v oblasti západní Afriky v Pobřeží Slonoviny a Ghaně zřejmě poškodilo část úrody. Hlavní sklizeň bývá od října do března. Kakaové boby se nepěstují v mnoha zemích, další významným regionem je Střední a Jižní Amerika a také části Asie, a tak výše uvedené africké země představují přes polovinu světové produkce. V tomto marketingovém roce se očekává opětovně po dvou letech nabídkový deficit 60 tisíc tun. V následném roce pak dokonce přes 100 tisíc tun:

Jednak je dalším důvodem, a zřejmě hlavním, obrovský nárůst poptávky po produktu ze zrn, a to kakaovém máslu. Ne tedy jak můžeme v médiích někdy slyšet nepřesné analýzy, že cena bobů z důvodu poškození úrody v západní Africe je jediným a nejdůležitějším faktorem, apod. Ono spíše zvýšená poptávka po čokoládě zvyšuje cenu kakaových bobů. Máslo tvoří obvykle kolem 54% podílu vedle kakaového prášku v tak zvaném roztoku vzniklém při lisování zrna. Máslo jako ingredience pak dává čokoládám ten speciální efekt takzvaného pozvolného rozpouštění v ústech. Ceny kakaového másla se prudce zvýšily během posledních šesti měsíců a to z 4 ticíc USD za tunu na 7 ticíc USD za tunu, hlavně z důvodu expanze střední třídy v Asii a Latinské Americe a zvýšené poptávce po luxusnějších statcích jako čokoláda a produktů z ní. V tomto roce se celosvětově očekává nárůst spotřeby čokoládových produktů o 2% meziročně na 7,4 miliónů tun a což je zhruba 110 miliard USD v prodejích. Deficity produkce vyvolané růstem poptávky není tak jednoduché krátkodobě u této komodity pokrývat, jelikož tropické kakaové stromy mají svůj specifický cyklus a trvá kolem 5 let po zasazení, než začnou produkovat první plody. Celková časová kapacita se pak u nich pohybuje kolem patnácti let. To znamená pružně reagovat na změny nabídky vyžaduje značné predikční schopnosti na mnoho let dopředu.

Ceny kakaového másla v současnosti představují zhruba 7 USD na kilogram čokolády a to nutí mnohé výrobce zvyšovat ceny finálních produktů. Například v Asii čokoládovny zvýšily ceny o 30-40% od počátku roku. Velké firmy zatím vyčkávají, nicméne největší světový výrobce švýcarský Barry Callebaut již naznačil, že bude nutné tyto poupravit v závislosti na vývoji cen primárních surovin. To samé méně či více v podstatě potvrdily společnosti jako Nestlé, Unilever, Mondelez nebo Hershey Co. Podle největšího producenta v severní Americe Hershey, pak poptávka po čokoládě bude v následujících pěti letech růst ročně 11% v Číně, 13% v Brazílii, 22% v Indii a 8% ve Východní Evropě.

Co je velice zajímavé je to, že zatímco cena kakaového másla jde prudce nahoru, tak hodnota dalšího produktu kakaových zrn, prášek, jež se používá při pečení, v nápojích, zmrzlině, apod. se snížila. Například v Evropě, podle reportu Bloombergu cena prášku snížila o 43% od počátku roku. Cena kakaového másla v poměru k ceně bobů se tak dostala na poměr až 2,75 x cena kontraktu na kakaové boby na burze. To znamená nejvíce od r. 2008. V Evropě tento poměr od počátku roku povyrostl o 32%. Ve Spojených státech je tento poměr momentálně 2,9 oproti 1 v období před rokem. Půjde-li poměr dále nahoru a očekává se, že se může dostat i přes 3, pak zajisté zpracovatelé kakaových zrn mohou realizovat navýšení svých ziskových marží. Vše bude pak záviset na poptávce po čokoládě a vývoji cen kakaových bobů jako primární suroviny. Podle posledního reportu americké komise pro komoditní trhy drží obchodníci povinování reportovat i s těma co nikoli, u kakaových bobů, čistých 77 362 pozic na nákupní straně.

Podívejme se tedy na vývoj ceny nejaktivnějšího kontraktu kakaových bobů na burze Intercontinental Exchange v New Yorku a také na vývoj ceny kontraktu cukru, který slouží do značné míry ne jen jako supplement, ale také jako substitut čokoládových výrobků. Rovněž na jejich poměrový komoditní spread (týdenní data). Klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Čokoláda, investičný hit budúcnosti?

Asi nie. 😀

Čokoláda bola dosť dlho luxusnou komoditou a onedlho bude ňou znovu, aspoň na určitý čas.

Ano, do cokolady se spatne investuje 🙂 Nicmene ten rust poptavky by mel jiste tahnout tu primarni surovinu kakao, jak uvedeno na tom obr. z SOL Traderu. Tak uvidime.

Není cena kakaového másla oproti kakaovému prášku tak vysoká i proto, že kakaové máslo se ve velké míře používá i v kosmetickém průmyslu?

to Toxic: je zcela mozne…avsak nepouzivaji se v kosmetice spise ekvivalenty praveho kakaoveho masla? (mj. u nich se ocekava, ze by mohly substituovat i u cokolady) jako napr.: https://cs.wikipedia.org/wiki/Soubor:Vitellaria_paradoxa_MS_3765.jpg

Ten spread je zajímavá kombinace. Technicky to ale vypadá spíše obráceně, tedy cukr – kakao. Je to na vrchu ročního kanálu. Jinými slovy, fundament se neschází s technickým pohledem, na základě dat čerpaných pouze z předmětného článku.

Chtěl jsem se tedy zeptat, zda-li jej reálně obchodujete. Pokud ano, jaký zdroj historických dat používáte? Je tam nějaká sezonalita? Protože např. MRCI tuto kombinaci nenabízí.

to Sid: ja osobne s bratrem vyuzivame kvantitativni obchodovani, v CR se tomu tusim rika AOS, pro prime trendove a intraday pozice, zalozene na proprietarnim algoritmu vyberu strategii, kdy testujeme mnoho systemu na temer denni bazi podle pravdepodobnosti a statisticke signifikance. Dale je taktez slozka fundamentalniho zhodnoceni situace trhu. Se spready jsem vsak denodenne ve styku, jelikoz mnozi kolegove je obchoduji a znam jejich pozice. Ano, tento spread je spise neobvykly a ma-li se jednat o interkomoditni spready, pak se jedna spise o tzv crush spready typu ropa-topny olej, ci soja-sojovy srot, ale take substituty typu soja-kukurice. Cukr je nejen komplement, ale take substitut do značné míry pro čokoládu…tak verim, ze do budoucna se na to MRCI vice podiva…

Děkuji za odpověď.

Take dekuji za optani!

What a surprise ! 🙂