Quo vadis Dr. Mědi?

Podobně jako bylo provedeno u kávy v rámci soutěže, tak bych se rád vrátil k dalšímu zmíněnému aktivu a to mědi. O té jsme se stručně zmínili v polovině dubna a skutečně se zamýšlený směr potvrdil. Nyní, jelikož výstupní metodika je, jak mohou potvrdit ti z nejúspěšnějších traderů v mnoha případech důlěžitější než strategie a časování vstupu. Tím samozřejmě neznehodnocujme vstupy, obojí musí být co nejdůkladněji zváženo a kvantitativně bez emocí a ega testováno, například pomocí AOS, avšak výstupy jsou něco, co zvláště v periodách kratších trendů s vyššími výkyvy v jejich trajektorii v posledních zhruba desíti letech, čemu je potřeba důklaději věnovat své testy a pozornost.

Avšak zhrňme si situaci nejprve fundamentálně. Cena mědi v tomto roce zaznamenala výraznější pokles nejen z důvodu horších dat globální ekonomiky a poklesu růstu produktu v BRIC bloku, který patří mezi hlavního konzumenta. Mezi zásadní důvod pak bylo považováno snížení poptávky Čínou (konzument 40% světové produkce), kde červený kov slouží mimo jiné jako zástava půjček a existovalo v rámci šíření defaultů podezdření, že dojde k omezení využití komodity. Tuto situaci jsem definoval jako realtivně fundamentálně neopodstatněnou a trhem přestřelený kurz směrem dolů jako pravděpodobnou příležitost. Cena se tedy do dneška skutečně ode dna odrazila a to nejen u mědi, ale zároveň u dalších průmyslových kovů jako nikl, hliník, zinek a olovo. Ne nenechme se ukolébat, že v Číně je již vše úpně v pořádku a byla nastolena fáze opětovného rychlejšího růstu. Naopak, na čínsko-americkém zasedání o změnách klimatu a ekologicky šetrné energii teto týden v Pekingu, prohlásil čínský ministr financí Lou Jiwei, že onu cílovanou metu 7,5% růstu domácího HDP by spíše považoval za strop než hranici podpory a Čína je připravena i na nižší růst do budoucna, pokud tedy bude pokračovat vytváření pracovních pozic jako doposud (do května bylo tento rok vytvořeno 6 milónů nových pracovních míst a míra růstu produktu byla za první čtvrtletí 7,4% meziročně). Zároveň vyzval USA, aby byly hlavním tahounem světového hospodářského růstu. Co víc, naznačil, že vláda neplánuje další nový fiskální stimulus ekonomiky, což je obvykle zpráva, která komodity jako měď ovlivňuje. Tentokrát však se kurz kovu nepropadl a spíše po pěkném pohybu vzhůru v posledních měsícíh zůstal v konsolidačním pásmu posledních dní. Co tomu přispívá?

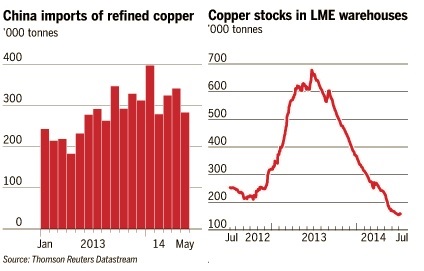

Minule jsme zmínili, že média argumetují ne zcela přesně pokuď se jedná o předpokládaný převis nabídky. Ten jsme označili za historicky ne tak výrazný. A při náhlém zvýšení poptávky či omezení produkce může dokonce dojít rychle k predikci deficitu. V tuto chvíli se jedná spíše o otázku, jelikož i když se poptávka v Číně oproti počátku roku po mědi zvýšila a je možné predikovat růst přes 5% meziročně tak graficky vyjádřeno mají importy kovu stále prostor pro růst pro to, abychom očekávaný převis nabídky eliminovali. Na druhé straně, na trhu se objevila zajímavá situace, kdy tavírny například v samotné Číně mají tendenci odkládat produkci pokud je cena kovu pod určitou hodnotou. Velice zajímavý je pak výrazný pokles zásob na skladech certifikovaných burzou London Metal Exchange. Pohlédněme na dané situace graficky:

Pozitivní pro komoditu v pokračování růstu ceny by mohl dozajista být příslib nového indického premiéra Narendra Modi, který se zavázal doručit elektrickou energii 400 miliónům domácností v zemi, v současnosti v podstatě bez elektřiny. Jendou věcí je však energii vytvořit a další je pak její rozvod, zvláště do vzdálených vesnických oblastí. To si jistě vyžaduje nejen energetické zdroje, v případě Indie zřejmě uhlí, ale pro vybudování rozvodné energetické sítě samotné pak mnoho, mnoho mědi mezi jinými komoditami (cement, ocel, železná ruda, apod.). Uvidíme jak se situace vyvine.

Existují tudíž v tuto chvíli dva proudy a to stále očekávaný převis nabídky červeného kovu tento rok a na druhé straně potenciál rychlé změny v deficit v případě spíše zvýšené poptávky, jak uvedeno u indického příkladu, než ve výpadcích v produkci (i když pokles zásob ve skladech cetifikovaných burzou LME je jistým varováním).

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 3 896 pozic u kontraktů na měď na chicagské burze CME Group na nákupní LONG straně (navýšení o 8 684 kontraktů z prodejní strany na nákupní oproti předchozímu týdnu).

Technicky pak došlo k akceleraci ceny nad 200-denní kouzavý průměr a proražení neckline dvojitého dna, které jsou zhruba na stejné úrovni v tuto chvíli a budou sloužit jako support. Osobně jsem na rozdíl od kávy, kterou jsem viděl spíše na exit v případě mědi pro zachování dlouhé pozice a definování výstupu pod zmíněnými úrovněmi supportů, kterýkoliv z nich nastane dříve.

Závěrem se pojďme podívat na vývoj kontinuálního kontraktu na měď na burze v Chicagu za poslední roky (SOL Trader, týdenní data). Klikněte na obrázek pro zvětšení:

Poučení o rizicích:

Informace uvedené v této analýze či investičním tipu (dále jen “Tip”) jsou pouze informativního a vzdělávacího charakteru a nejsou myšleny jako návrh nebo nabídka ke koupi či prodeji jakéhokoliv investičního nástroje. Rozhodnutí obchodovat s jakýmikoliv finančními instrumenty je odpovědností každého jednotlivce, který nese za svá rozhodnutí plnou odpovědnost. Hodnota finančních instrumentů v čase kolísá a návratnost investice není garantována. Výsledky minulých období nejsou zárukou výnosů v obdobích budoucích. Informace a data v Tipu mohou být čerpána z externích zdrojů. Autor neodpovídá a neručí za aktuálnost, úplnost, zákonnost, včasnost či správnost veškerých informací, dat a prohlášení.

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Ten pokles zásob je brutální, nemohou to dělat i těžařské společnosti? Respektive nedělají to? Pokud ano je to témeř jisty obchod 😉

Ano, urcity podil na tom je u tezaru jako Codelco nebo BHP, kteri nedavno rusili dodavky do Ciny. Nicmene ne zase stovky tis. tun. Je to zajimave…