Rekapitulace některých ETF vs. podkladová aktiva v r. 2012

S příchodem konce roku je dobré se podívat, zda v investiční komunitě diskutovaná oblast pochybnosti o přesnosti pohybu některých ETF akciových kontraktů na vybraná podkladová aktiva je aktuální i v tomto roce. Je známo to, že ETF představuje fond, který u mnoha komodit samozřejmě nenakupuje a neskladuje komodity, nekupuje některé indexy nebo neinvestuje přímo do aktivních asset manažerů jako takových, ale naopak se snaží různýma pro něj schůdnýma cestama replikovat vývoj ceny těchto aktiv. Pojďme se např. podívat na zhodnocení/ podhodnocení populárních komoditních futures kontraktů nakoupených a držených jako prosincový kontrakt tento rok s ročním rolováním (počítáno jako konec listopadu 2012) a populárních komoditních ETF, kde jsou v podstatě tyto futures kontrakty plus swapové a cash transakce jako podkladové aktivum:

Je vidět, že rozdíly dokáží být velmi markantní. Proč tedy některé ETF podhodnocují výrazněji cenový vývoj podkladových futures aktiv? Prvním důvodem je efekt contanga (contango effect) a druhým pak u pákových ETF efekt časového chátrání vlivem znehodnocování volatilitou (volatility & leverage reset decay). Už minule jsme zmínili, že americká ropa WTI je v současné době v tzv. contangu, kde ceny vzdálenějších kontraktů jsou vyšší než ceny bližších kontraktů. To se u energií děje v případě, že je v daném čase na trhu možný dostatek zásob s tlaky na nízké současné ceny. U jiných komodit je pak toto klasická charakteristika, jelikož existují náklady na skladování, pojištění daných komodit, atd. pro budoucí dodání, ale také u finančních kontraktů, kde existuje časová hodnota peněz (nominální úroková sazba způsobující vyšší nominální hodnotu v budoucnu než je nyní).

Zjednodušený příklad efektu contanga

Pro názornost daného vlivu contanga si hypoteticky představme, že se rozhodneme založit ropný ETF fond a budeme podobně jako to dělá USO ETF nakupovat a rolovat futures kontrakty na ropu každý měsíc a předpokládáme pro názornost čistě hypoteticky:

- cena nejbližšího kontraktu je 100 USD

- cena vzdálenějšího kontraktu 110 USD

- začínáme nakupovat 1 000 kontraktů

- rolujeme pravidelně postupně denně, abychom předešli jednorázovému nepříznivému plnění v případě nakoupení jednorázově 1000 kontraktů koncem měsíce

- měsíc má 22 obchodních dní

Po nákupu bližšího kontraktu pak postupně rolujeme každý den 1/22 * 1000 = 45,45 kontraktů. Tj. prodáme oněch 45,45 za 45,45 * 100 = 4 545 USD a z těchto 4 545 USD pak nakupujeme za 110 USD. Avšak ne ne již 45,45 kontraktů, ale 4545/110 = 41,32 kontraktů. Za oněch 22 obchodních dní v měsíci se nám podaří přerolovat do dalšího kontraktního měsíce, avšak ne již původních 1 000 kontraktů, které jsme měli na počátku, ale 22 * 41,32 = 909,04 kontraktů. To znamená ETF fond „vlastní“ o cca 90 kontraktů méně, za jinak stejných okolností nezměněných hypotetických cen v čase pro zjednodušení, jak uvedeny v zadání. Toto stále menší množství kontraktů v případě zachování contanga na trhu pak čase způsobuje podhodnocení ETF vůči podkladovému aktivu, které i když může cenově do budoucna zhodnocovat, tak cena ETF nemusí. Dalším vlivem je pak také možné zaokrouhlování v počtech kontraktů a rovněž jiné finanční transakce fondu.

Podobným příkladem by mohl být např. index volatility VIX a ETF na něj VXX, které opět nekupuje index, ale používá jako podkladové aktivum VIX futures kontrakty s 30-denní expirací. O VIX indexu a volatilitě jsme již rovněž psali. Dalším příkladem ETF na fondy aktivních asset manažerů např. v hedge funds průmyslu, které mají mnohdy strategii ve svém názvu, avšak ony ETF se snaží replikovat vývoj naprosto něčeho jiného z důvodu především rentabilní proveditelnosti (naoko podobného, zřejmě z marketingových důvodů pod stejným názvem jako strategie používaná aktivními asset manažery) a podhodnocují tak mnohdy výrazně indexy těchto aktivních asset manažerů, apod.

Zrcadlovým příkladem oproti contangu je pak opačná situace backwardation, která nastává obyčejně, když je trh podzásoben a blízké ceny se tak zvyšují oproti cenám vzdálenějších kontraktů. Zde pak může ETF naopak vlivem „pozitivního přerolovacího efektu“ zhodnocovat rychleji než podkladová aktiva.

Problémy u násobných ETF (2x či 3x Bull/ Bear)

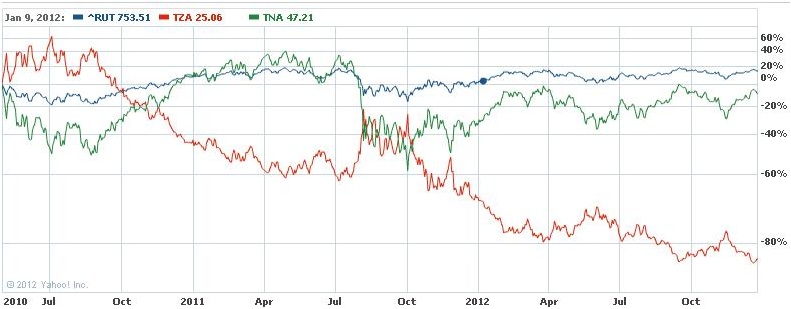

Samostatnou kapitolu tvoří pákové ETF ve formě dvojnásobného či trojnásobného cílovaného výnosu. Vše je naprosto v pořádku, když se výnosy pohybují stabilně ve směru ETF za podmínek nízké volatility a navíc pokud možno jen daným jedním „příznivým“směrem. Avšak, co se stane pokud dojde k zvýšení volatility na trhu a náhlém větším pohybům výnosů oběma směry? Podívejme se na hypotetickou situaci u indexu Russell 2000 zastupujícíh menší firmy (Small cap) a ETF pro Small Caps jako TNA (počítáme s čistě hypotetikou počáteční hodnotou 100):

Zde je nutné upozornit, že situace je v těchto nepříznivých situacích velmi volatilního vývoje u násobných ETF horší u těch, které spekulují na pokles trhu než na růst v jeho násobcích. Prohlédněme si vývoj jak podkladového indexu Russell 2000 tak jeho ETF akcií na 3x růst (TNA) a 3x pokles (TZA) v posledních letech:

Zdroj: Yahoo finance

Závěr

Co je tedy důležité je to, že v určitých případech je dobré se zaměřit na podkladová aktiva jako taková nebo resp. rozumět velmi důkladně všem podmínkám a principu fungování daného ETF fondu, aby následně nedošlo k nedorozumění a zklamání oproti očekávanému stavu.

Závěrem se podívejme na výoj contanga u trhu s americkou ropou WTI (spread mezi únorovým a prosincovým kontraktem 2013, denní data) na burze NYMEX v NewYorku (CME Group):

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…