Stále slabá poptávka Číny

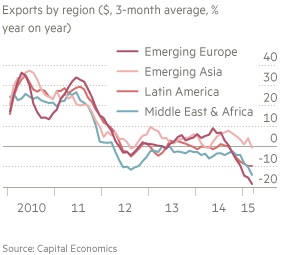

Postupná apreciace čínské měny během posledních let by měla teoreticky vést k růstu domácí poptávky po zahraničních statcích a službách a v rámci přechodu na relativně více spotřebitelskými výdaji taženou ekonomiku versus produkční nízkonákladovou (neudržitelné) a versus exportní. Tím by pak mělo dle teorému lokomotivy dojít k výraznějšímu posílení dalších převážně emerging ekonomik, které by sílící poptávku Číny uspokojovaly zejména v sektoru komodit. To vše dává ekonomicky smysl. Je pravdou, že od počátku roku 2014 juan korigoval vůči USD, avšak za období nějakých pěti let je to retracement zanedbatelný. Nicméně, stav je takový, že ona “exportní dividenda” pro ostatní emerging ekonomiky na sebe nechá ještě nějakou dobu čekat. To je patrné na posledních datech, kdy 12-ti měsíční klouzavý průměr exportů do Číny meziročně je níže o 10% z Jižní Ameriky, o 7,5% z Afriky, 5% z ostatních emerging zemí Asie a o 3% poklesl z emerging Evropy. Pohlédněme na 3-měsíční průměry růstu exportů jednotlivých regionů meziročně od roku 2010:

Problém s poptávkou u Číny je zákon klesajícíh mezních výnosů z masivních investic do infrastruktury minulých let, což může být kompenzováno přechodem na budování nové ve vnitrozemní oproti vyspělému pobřežnímu regionu. Setrvačný efekt pak představuje předchozí politika jednoho dítěte a tím zvýšené procento stárnoucí populace nespotřebovávající tolik jako předtím. V tomto smyslu by jistě pomohla zvýšená migrace do měst z vesnic u mladých lidí (což se také děje do určité míry). Zde bude muset vláda jistě poskytnout větší podporu. S tím však souvisí složitost zabezpečení v tuto chvíli, jelikož fiskální politika je ve stavu manažovaného odpákování (redukce zadlužení). A v neposlední řadě je také otazník kolem zhodnocování výše uvedené domácí měny. Je nutno si uvědomit, že toto mělo svůj smysl v roce 2005 (i když je dobře, že nedošlo k volně plovoucí měně, kdy potenciální rychlé zhodnocení 30-40% by dneska znamenalo jistě recesi nejen v Číně). Dnes je situace taková, že silnější juan vede spíše k snižování přebytku běžného účtu platební bilance jako procenta k HDP a exporty jsou prozatím hodnotově nižší než byly po většinu minulého roku. Tudíž zatím žádná dobrá zpráva pro ekonomiky, které čekají rychly nárůst prodejů do této největší emerging ekonomiky.

Pokles exportů do Číny se týkal převážně komoditních producentů, ale neušetřeni začínají být také výrobci průmysloví. Například v Malajsii polovina poklesů v exportech pocházela z komoditního sektoru (převážně ve velkém na tamnější burze obchodovaném palmovém oleji), tak další polovinu tvořily statky jako počítačové díly, a podobně. V komoditním sektoru se nejedná jen o klasicky cyklické produkce z industriálního sektoru, ale take ty mající character takzvaných consumer staples jako obiloviny. Vyšší ceny minulých let, očekávaní silnější poptávky, rozsáhlé osevné plochy vedou nyní k vyšším neprodaným zásobám a poklesu cen.

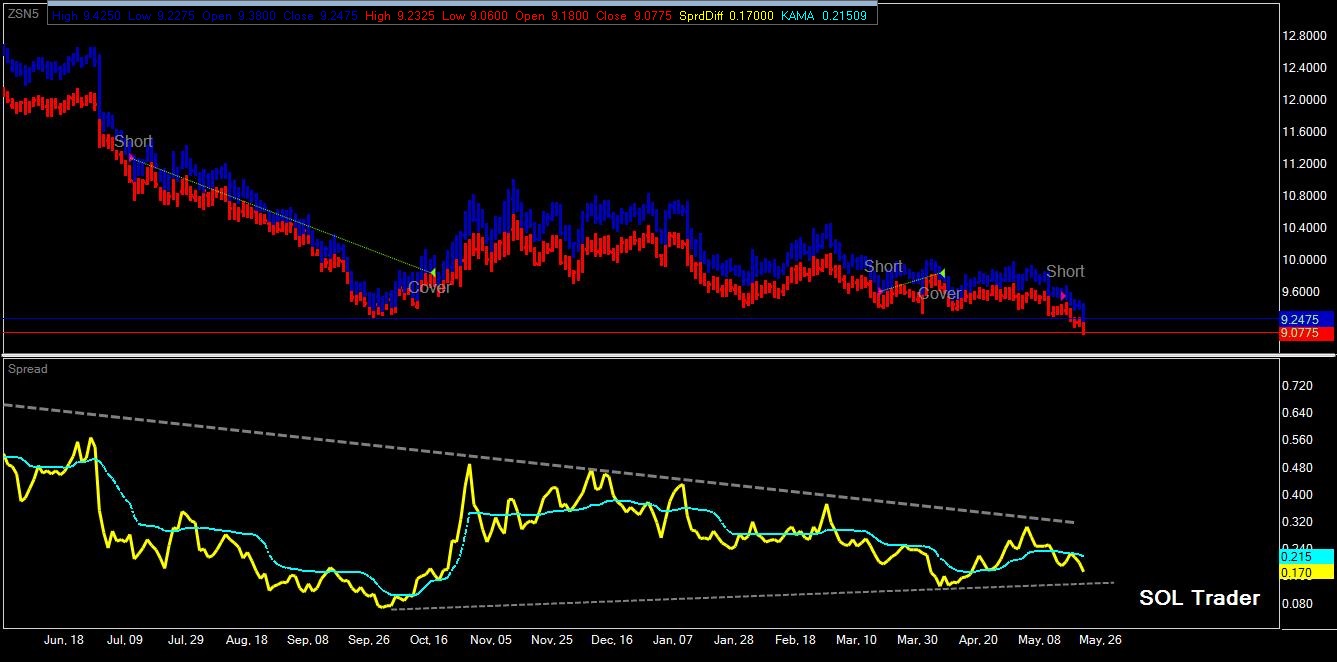

Jako příklad se pojďme závěrem podívat na cenový vývok aktivního kontraktu na sóju (Čína největší světový dovozce) za poslední zhruba rok a jeho komoditní spread s kontraktem pro konec roku na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

tak uz je to konecne oficialne venku…

Řecko nesplatí další dluhy Mezinárodnímu měnovému fondu (MMF), které má odeslat v červnu. Nemá na to dostatek financí. Prohlásil to v neděli ministr vnitra Nikos Vutsis v soukromé řecké televizi Mega.

Podle deníku Kathimerini řecký stát přestal splácet vlastní vnitřní závazky. Na službách dluží dodavatelům už 4,4 miliardy eur, nemluvě o nevrácených přeplatcích daní za poslední čtyři roky.

https://ekonomika.idnes.cz/recko-nesplati-dluh-mmf-0vr-/eko-zahranicni.aspx?c=A150524_134318_eko-zahranicni_zt#utm_source=sph.idnes&utm_medium=richtext&utm_content=top6