Zareaguje již ECB?

V posledních měsících se na trzích vyskytuje určitá hádanka, která nedá spát mnoha investorům, ekonomům, analytikům, apod. A to je relativně držící se euro i přes rozcházející se měnové politiky v USA a Evropské měnové unii. Na jedné straně v Americe dochází k redukci nákupů dluhopisů a hypotečních listů a Janet Yellen se nebrání rychlejšímu než očekávanémů zvyšování sazeb (což je pozorovatelné na trhu například u růstu výnosů 2-letých vládních obligací v posledních 14 dnech a zplošťování výnosové křivky 2 leté až 30-ti leté periody), pakliže podmínky toto umožní a na druhé straně ECB stojící na pokraji případného dalšího uvolnění monetární politiky z důvodu deflačních tlaků. Očekávaná relativní změna úrokového diferenciálu tedy trendově nahrává americkému dolaru. Co je tedy důvodem stále se držíciho eura? Zde je nutno se podívat na periférie eurozóny a co způsobil rozsáhlý příliv kapitálu při honbě za výnosy v poslední době. Italské, portugalské nebo španělské akciové indexy jsou v slušných procentuálních ziscích tento rok, posledně jmenovaný pak například dle madridského IBEX 35 přes 5%. Co víc, výnos do splatnosti 10-ti letého portugalského dluhopisu pokles pod 4% a španělského papíru dokonce na 3,21%. Je však valuace opodstatněná? Ve světle současné neutěšené situace v emerging ekonomikách a ne příliš růžové situace pro výnosy ve vyspělých zemích, tak toto přilívání kapitálu do periférie eurozóny vypadá více jako pouhá spekulace než cokoli jiného. V realitě pak vysoká cenová valuace 14-ti násobku budoucích zisků u portugalských a španělských akcií moc nekoresponduje s minimálními výnosy vlastního jmění firem na minimech za posledních 20 let. Tak či onak trhy dokáží být mnohdy neracionální déle a jak se říká a stále platí „trend is your friend“. Avšak zdá se, že tempo růstu tohoto přílivu začíná stagnovat a to nemusí být nic dobrého pro euro.

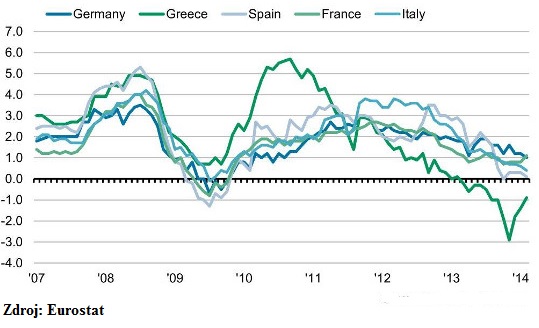

Mario Draghi odkládá případné uvolnění měnové politiky a v jistém smyslu bagatelizuje deflační tlaky. Otázkou jak dlouho se daný přístup podaří udržet. Pohlédněme na vývoj inflace ve vybraných zemích eurozóny v posledních letech:

Data ze Španělska o poklesu cenového indexu poprvé od roku 2009 jistě na něco poukazují a potenciální pokles evropské inflace na cyklické minimum 0,5% v porovnání s cílovanou hodnotou 2% jistě může ECB k akci přimět. Možná už příští týden na měsíčním zasedání. Nicméně, v tuto chvíli, je pravděpodobné, že dojde k vysvětlení sezónního faktoru různého data velikonočních svátků v tomto roce v porovnání s rokem minulým, a podobně. Je třeba však být pozorný a pohrávání si s touto problematikou není žádná sranda, což dokazuje příklad Japonska, který v ekonomii někteří nazývají “ztracené dvě dekády” po fenomenální expanzi hospodářství země vycházejícího slunce v 80. letech. Podobná neaktivita centrální banky na deflační tlaky pokrachu způsobila roztočení deflační spirály, se kterou země bojuje dodnes a jsou nutny opatření, která vedou k varování veřejnosti před držením hotovosti nebo o ni přijdou už i samotným guvernérem. ECB tak stojí na pokraji a podcenění v tomto smyslu může eurozónu vrhnout do následné krize, která se potáhne i další desetiletí či více.

Vysychání přílivu kapitálu do periférií a možné naznačení uvolnění měnové politiky ECB by tak jistě mohlo přispět k silnější reakci na trhu s eurem a poslat ho vůči dolaru k hodnotě v intervalu 1,30-1,35.

Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 21 294 pozic u kontraktu na euro obchodované na chicagské burze CME Group na nákupní LONG straně. To je však pokles o 12 259 lotů oproti předchozímu týdnu. Závěrem se pojďme podívat a vývoj kontinuálního EUR/ USD kontraktu v Chicagu za zhruba rok (SOL Trader, denní data), klikněte na obrázek pro zvětšení: