Změna úrokové politiky, dluhopisy a jiná aktiva

Je zřejmé, že udržovat ekonomiku přeneseně řečeno na přístrojích a umělé výživě formou QE a potlačováním úroků na všech částech durace výnosvé křivky není možné do nekonečna. Takovéto chování by bylo zřejmě příčinou problémů ještě větších do budoucna než těch, které má za cíl léčit z minulosti. To znamená cost-benefit analýza v tuto chvíli naznačuje monetární autoritě USA QE formálně ukončit příští měsíc a dále připravit se na zvýšení klíčové sazby možná již na jaře příštího roku a dále provést několik těchto zvýšení. To jistě pak bude mít vliv na chování různých aktiv a je dobré si trochu připomenout, co tato praxe přinesla v minulosti. Investoři se obávají, že jakmile začne americká centrální banka Fed se zvyšováním úrokových sazeb, pak růst cen klasických aktiv se zpomalí či úplně zastaví nebo bude dosahovat negativních procent. Navíc cena dluhopisů (jež mají představovat „pojistku“ podle starších učebnic portfolio managementu) v případě zvyšování úroků nemá moc prostoru pro růst (zvyšování požadovaných výnosů do splatnosti způsobuje pokles jejich ceny) spíše naopak, a to dále umocněno o potenciální nárůst inflačních očekávání, což rovněž přispívá k poklesu jejich ceny. Je dobré si připomenout bývalého předsedu Fedu Paula Volkera, který umožnil svou měnovou politikou například výnosům do splatnosti 10-ti letých amerických vládních dluhopisů vzrůst počátkem 80. let přes 15% a následně pak 30 let došlo kjejich postupnému poklesu, což je charakterizováno jako období dluhopisové cenové rally až v podstatě do dneška, kdy se výnos pohybuje kolem 2,5%. Prostor pro růst ceny je tedy omezen inverzně zhruba 2% poklesem výnosu do splatnosti, což je relativně hodně minimální.

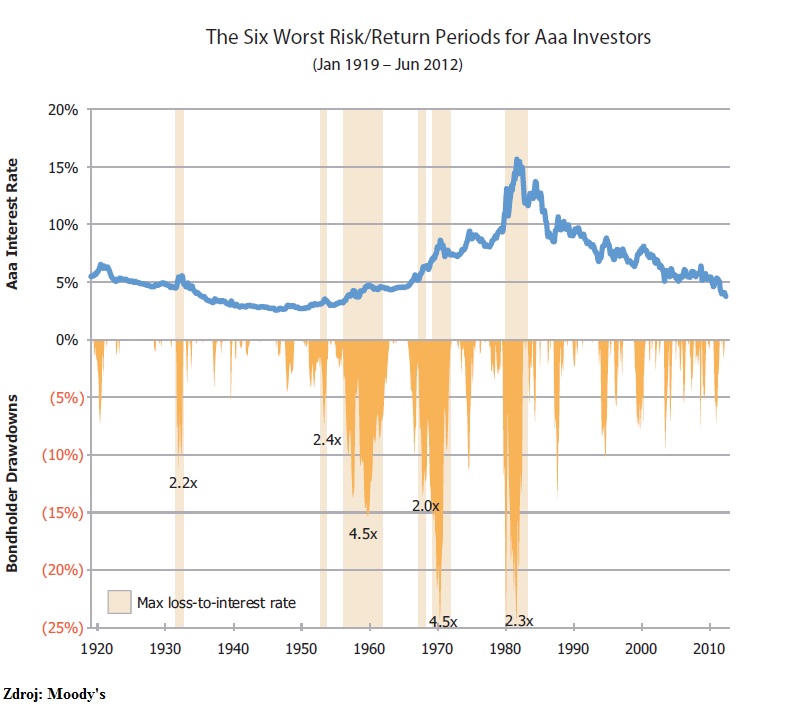

Možná i proto se známý dluhopisový král Bill Gross z PIMCO nakonec koncem tohoto týdne rozhodl odejít z vedení firmy úplně jinam, jelikož tuší, co nakonec přijde, stejně jako zcela přesně vytušil 30 let bezprecendentního růstu jejich ceny. Třicet let je dlouhá doba a v rámci krátké paměti mnoha investorů či jisté negramotnosti nebo ignorace v oblasti finanční historie, určitě toto bude vnímáno jako možný krátkodobý drawdown a předpoklad, že dluhopisová rally bude nakonec pokračovat. Tak se pojďme tedy podívat více do té historie na příkladu korporátních dluhopisů s nejkvalitnějším ratingem. A to za situace, kdy tak jak rostly úroky v ekonomice, tak se zvyšovala požadovaná míra kupónů, v tomto příkladě o minimálně 1,5% bodů a s tím související pokles ceny předchozích nakoupených tranší, aby výnos do splatnosti odpovídal tranším novým s vyšším kupónem, to znamená relizace kapitálové ztráty plynoucí z poklesu ceny. Tento pokles ceny nestačil být pokrýt roustoucími kupónovými platbami, což je pak vyjádřeno dole na obrázku jako násobek poklesu vzhledem ke kupónu (max. loss to interest rate), klikněte na obrázek pro zvětšení:

Je zřejmé, že kapitálová ztráta u těchto dluhopisů způsobila drawdown který byl v 60. či 70. letech i 4,5x násobek výše kupónů v procentuálním vyjádření. V tomto smyslu lze s nadsázkou považovat dluhopisy tedy skutečně jako bezpečnější například vzhledem k akciím, kde je u amerických akciových indexů průměrný roční výnos něco přes 10%, ale s historickými drawdowny i přes 80%, to znamená zde tedy 8x násobek risk/ reward poměru, to znamená 8x vyšší riziko než průměrný roční výnos! Pro zajímavost vývoj drawdownu u fondu Warrena Buffetta klikněte zde.

Jak dlouho se takové drawdowny mohou tedy kumulovat?

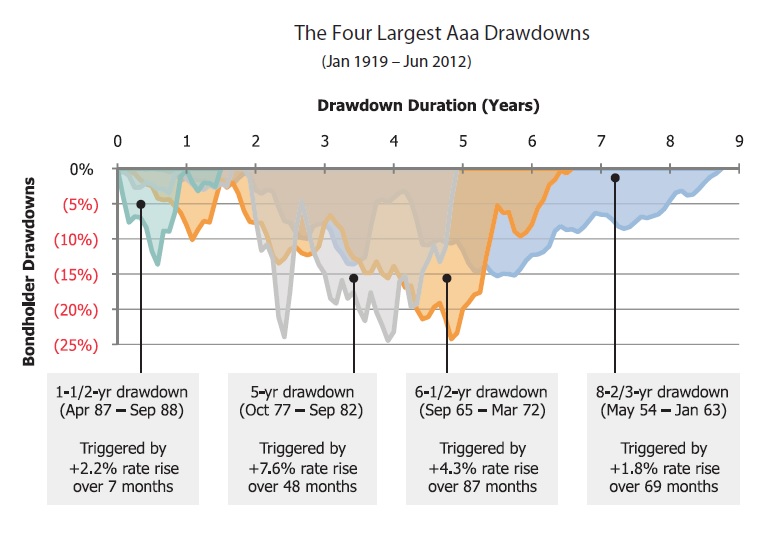

V tomto ohledu záleží z jaké základny úroků v ekonomice a s jakou velocitou a rozsahem. I když v 70. a 80.letech se jednalo o prudší zvyšování sazeb, které přineslo drawdown u držitelů dluhopisů přes 20%, tak dnešní situace se více podobá té z 50-60.let, kdy drawdown byl nižší kolem 15% avšak trval přes 8 let s postupným zvyšováním sazeb v intervalu 6 let od toku 1954 do 1963. Po ukončení války v Koreji a s rozsáhlým dluhem potýkající se ekonomika byly sazby zvyšovány jen velmi opatrně a to v rozmězí 1,8% bodů oproti například letům 77-82, kdy se jednalo o zvýšení sazby o 7,6% bodů, ale již během 4 let. Pehlédněme tudíž na jednotlivé fáze zvyšování v chronologickém vyjádření při definování jejich výše a dále délky táhnoucího se drawdownu, klikněte na obrázek pro zvětšení:

Je tedy zřejmé, že jakmile se začne se zvyšováním sazeb a toto bude mít graduální charakter podobý vývoji 50-60. let, pak nebudou dluhopisové fondy něco, co by mělo potenciálně sílu vynášet, naopak.

Nyní, jak jsou na tom ostatní aktiva v periodách zvyšování úrokových sazeb v ekonomice?

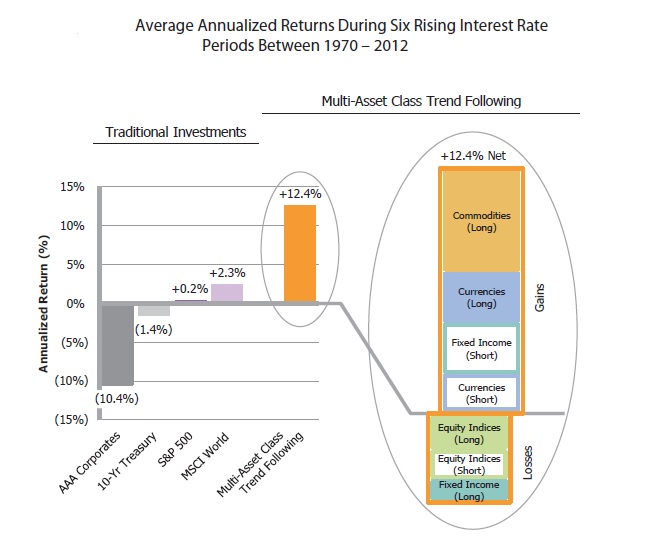

Vezmeme-li šest období od 70. let, kdy došlo ke zvyšování sazeb, pak dozajista nemůžeme souhlasit s tvrzením, že by při poklesech cen dluhopisů docházelo k rotacím do dalších klasických aktiv jako akcie, a podobně. Zde se tedy prolínají dva faktory a to je jednak vyšší diskontní faktor budoucích firemních zisků, který přináší nižší současnou hodnotu, ale na druhé straně také možná vyšší výkonnost ekonomiky obvykle spojenou s růstem inflace, která nutí sazby zvyšovat. U druhého faktoru je nutno vzít v potaz, že u například akciového trhu se jedná o obchodování na základě očekávání (anticipární charakter) a budoucí růst ekomoniky silnějším tempem je již delší dobu v ceně a je vyžadováno vnímaní invstorů ve smyslu „nové ekonomiky technologického pokroku“ jako to na konci 90. let, aby byl trend výrazněji protažen. To není dozajista vyloučeno ani dnes (břidlicová revoluce, Tesla, apod.) a rally může skutečně pokračovat stávajícím tempem. Nicméně, pohlédněme graficky na průměrnou roční výnosnost při periodách zvyšování úrkových sazeb, klikněte na obrázek pro zvětšení:

Evidentně dluhopisy, ať už korporátní nebo státní nemají nejlepší výkonnost, nicméně toto není kompenzováno ani výkonností akcií, kterí v průměru za danou periodu zhodnocovaly například u S&P 500 : 0,2%. Vyšší výkonnost pak byla zaznamenána u portfolií v kombinaci s ostatními aktivy, jež mají trendový charakter. Velice dobrou výkonnost pak zaznamenaly za daných podmínek komodity, mezi které patří nákup energií, průmyslových kovů, drahých kovů a podobně. Mezi trendové strategie pak můžeme zařadit strategie, jež jsou long volatility, to znamená mají tendeci participovat na silnějším zvýšení pohybů trhů obvykle směrem dolů nebo střídavě výrazněji nahoru a dolů, jako global macro nebo managed futures.

Zvyšování sazeb se tedy pomalu blíží, respektive alespoň zde v USA, a je dobré být připraven ve smyslu diverzifikovaného portfolia mixu. Přeneseně řečeno, je dobré tančit jen dokud hudba hraje, v investiční praxi však u některých investorů se stále tančí, i když už hudba dávno dohrála. Proto je dobré se vždy podívat do historie a najít jisté paralely. Samozřejmě, nelze vstoupit dvakrát do stejné řeky, ale do podobné zajisté ano.

Závěrem se pojďme podívat na vývoj velmi populárních kontinuálních kontraktů na akciové indexy S&P 500 (ES) na burze v Chicagu a DJ Euro Stoxx 50 na burze ve Frankfurtu a dále pak jejich poměrový spread (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Investování stručně a názorně

Investování stručně a názorně

Jak na investování? Není to velká věda. 16 jednoduchých bodů je shrnuto…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Bill Gross opouští Pimco.

https://www.businessweek.com/news/2014-09-26/treasuries-decline-on-concern-pimco-may-sour-on-u-dot-s-dot-debt

Dokud je čas 🙂

zachytil jsem pro mne nové info – XAU: Story of Swiss gold referendum starting to get some traction.

Will be very interesting to follow and we will bring more details on this next week.

Date for the referendum is set for 30th November 2014.

The gold % of the Swiss currency reserves has since 2000 fallen from 30% to 8%.

If the gold referendum passes the vote, the gold share must be raised to 20%.

According to the proponent this could be done selling a big part of the foreign currency reserves.

When the concerned minister was asked where the SNB gold currently is stored, he answered in parliament: “Where this gold exactly is stored, I cannot say, because I do not know, because I do not need to know and because I do not want to know“

Zná někdo k tomuto tématu více info?

https://www.youtube.com/watch?v=i8SKl4qZHLo&feature=youtu.be

Pro mne je ta info zajímavá ze 2 pohledů – The gold % of the Swiss currency reserves has since 2000 fallen from 30% to 8%. a dále – According to the proponent this could be done selling a big part of the foreign currency reserves.

Pokud by referendum uspělo, asi nebude v prosinci nuda – iniciativa má svůj web – https://www.vollgeld-initiative.ch/kampagnen-planung/