Nevhodnost některých ETF II.

O mnohdy zcela odlišném vývoji některých akciových ETF oproti podkladovému aktivu, jehož vývoj mají kopírovat jsme v minulosti psali. Jedná se ve značné míře o komoditní ETF z důvodu vlivu contanga (ceny vzdálenějších futures kontraktů jsou vyšší než bližších) a vlivu chátrání volatilitou (volatility & leverage reset decay). Dále jsme zmínili ETF kontrakt na index volatility VIX, jež má ty samé charakteristiky, které neznamenají jen odchylku od skutečného pohybu ceny podkladového aktiva v krátkém období, ale hlavně pak nakumulování těchto odchylek a zcela odlišný vývoj v období dlouhém. Jedná se tak o akciové kontrakty, které znějí marketingově dobře a pro neznalé správně, ale mají s profesionálním obchodováním, asset a risk managementem pramálo společného. Na toto upozornil tento týden i sám tvůrce VIX indexu volatility akciového trhu na burze CBOE v Chicagu prof. Robert Whaley na konferenci ETF.com Global Macro ETF Strategist v New Yorku ve čtrtek. Zdůraznil, že tyto ETF jsou mnohem méně senzitivní na vývoj indexu a tak jako zajišťovací instrument nesprávné. Dle něj investoři mnohem lépe udělají při jejich prodejích (short pozicích) než při nákupech, které právě mají sloužit jako ochrana proti růstu volatility trhu, ke které dochází zvláště při propadech akciového trhu.

Jako zajišťovací instrument pak slouží ty, které k tomu byly určeny a to futures a opce na futures, forwardy, apod. s výběrem expirace dle časového horizontu zajištění. Další snad ještě extrémnější formou některých zcela nesprávných akciových ETF kontraktů jsou ty, které se snaží opět z důvodu marketingu, nikoliv profesionální správy, nabídnout kopírování aktivních asset manažerů, jako hedge fondů, apod. Velmi významná podskupina hedge fund průmyslu je tvořena komoditními manažery, tak zvanými CTA, kde většina (dnes přes 70%) využívá AOS systémy převážně trendového charakteru (breakout, moving average crossovers, apod.) k zachycení trendů na trhu jak nahoru tak dolů a profituje mnohdy ze zvýšené volatility na trzích (long volatility). Jelikož v krizovém roce 2008 měli CTA manažeři velmi úspěšný rok, jako jedno z velmi mála aktiv oproti klasickým aktivům, které naopak prudce propadly na ceně, tak samozřejmě toto nezůstalo bez povšimnutí tvůrců akciových ETF. Tito přišli s novými ETF kontrakty, které měly vývoj této významné podskupiny hedge fund průmyslu kopírovat.

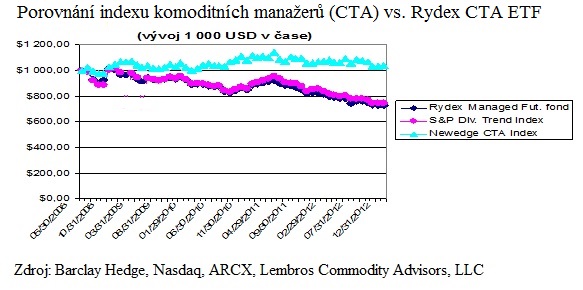

Jedním z těchto produktů je například ETF Rydex Fund (symbol RYMFX), který započal obchodování v r. 2007. Porovnejme tedy vývoj tohoto fondu s indexem komoditních manažerů jako Newedge CTA index (samotný skutečných CTA asset manažerů světle modře), klikněte na obrázek pro zvětšení:

Na obrázku je zřejmé, že Rydex ETF, i když má průmysl komoditních manažerů ve svém názvu, tak ani trochu nekopíruje vývoj indexu. Spíše pak kopíruje strategii, a to je na obrázku také naznačeno, vyvinutou pro zjednodušení trendového obchodování a to S&P Diversified Trend Indicator. Tyto dvě křivky fondu Rydex a Trendového indikátoru jsou téměř na 100% splývající, navíc ETF ještě i tento indikátor dokonce podhodnocující.

S&P Div. Trend Indicator byl vyvinut, aby zjednodušil trend followingovou strategii a byl na trhu prodejný jako strategie, alespoň se snažící napodobit index komoditních obchodníků. Jedná se o investiční nákupní a prodejní strategii (long/ short) založenou na jednoduchém indikátoru na 24 futures trzích s rovnoměrným zastoupením komoditních a finančních futures kontraktů.

Velmi podobný vývoj pak má vývoj ETF akcie od společnosti Wisdom Tree. ETF, symbol WDTI, která započala obchodování od r. 2011 a vývoj je podobný jako u výše uvedené ETF a je evidentní její silná korelace s Trend Iindikátorem od S&P ne zmíněnou podskupinou hedge fund průmyslu jako takovou.

Je zřejmé, že vývoj ať již podílových fondů nebo ETF jednoduše nemůže nahradit plnou investici do samotných komoditních manažerů a nedá se zjednodušit jejich operační a exekuční kvalita pomocí jednoduchého indikátoru. Z toho pak vyplývá, že pro získání přehledu o agregátním vývoji komoditních manažerů (CTAs) je nutné sledovat indexy tomu skutečně určené, do kterých sami CTA reportují výsledky ať již na denní bázi jako Newedge CTA index nebo měsíčně jako ostatní indexy.

Pro řízení rika na trzích pak jsou velmi vhodné rovněž komodity samotné. O drahých kovech se toho napsalo na serveru již mnoho. Dalším příkladem z poslední doby jsou pak dozajisté pohyby komodit v rámci nepříznivých vlivů počasí – vzpomeňme období sucha na americkém středozápadě v červenci 2012 a vývoj ceny kukuřice a nebo polární vlna zde v USA v zimě 2013, která se dala zajistit long pozicí v kontraktu na zemní plyn, jehož cena explodovala prudce vzhůru. Z nedávné doby je to pak například situace konfliktu Ruska a Ukrajiny, kde Rusko společně s Jihoafrickou republikou (kde docházelo ke stávkám v dolech) mají v podstatě monoponí postavení na produkci paládia, jež se používá při výrobě katalyzátorů v automobilech, atd. Geopolitiké napětí se samozřejmě pak projevilo i v růstu ceny této komodity. Na vývoj kontraktu na paládium na burze CME Group v Chicagu se pojďme na závěr podívat (SOL Trader, kontinuálná kontrakt, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…