Normalizace kontraktů různých trhů podle volatility (AOS)

Při obchodování trendových nebo swing strategií se využívá k diverzifikaci a zvýšení šancí na zachycení nejlepšího trendu mnoha různých trhů. Za využití zcela objektivních signálů vstupů a výstupů na základě striktně testovaných matematických, pravděpodobnostích a statistických modelů u automatických systémů (AOS) se obchoduje celé spektrum kontraktů ze sektorů akciových indexů, dluhopisů, úrokových měr, měnových kurzů a komodit jako energií, kovů, zemědělské produkce, a tak dále. Tuto diverzifikaci nám nabízí na centralizovaném trhu obchodované burzovní futures kontrakty. V určitém omezeném rozsahu rovněž ETF akcie, ale ty jednak u mnoha, zvláště komoditních kontraktů nekopírují správně (respektive až někdy úplně špatně, zvláště v delším období, které je pro vytvoření solidního trendu klíčové) vývoj podkladových aktiv, dále nemají výhodu multiplikátoru, který zmíním níže a navíc se neobchodují časově v podstatě 24/5 jako mnohé futures a vznikají tak často výrazné gapy (bez možnosti všas vystoupit pokuď nutno dle AOS strategie). U intraday AOS (zmíním rovněž níže) se využívá v rozhodující míře pak pro diverzifikaci spíše rozdílných logik/ strategií intradenních systemů pro akciové indexy jako mini Dow YM, mini S&P 500 ES, mini Nasdaq 100 NQ, mini Russell 200 TF, mini MidCap 400 EMD, Dow Jones Eurostoxx 50 FESX, a tak dále.

Příklad swing a trendových systémů na více trzích

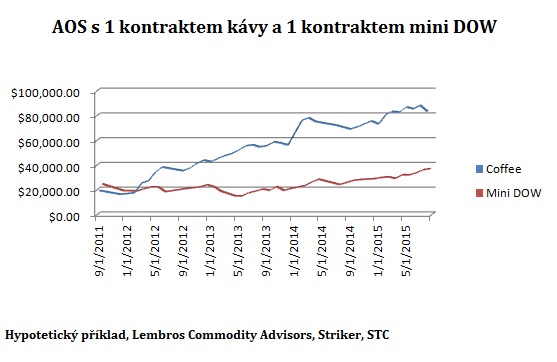

U AOS, které drží kontrakty dlouhodoběji “přes seance” pak jistě není 1 kontrakt u jednoho trhu jako například mini S&P 500 (ES)akciového indexu to samé jako 1 kontrakt kakaa. Ať již z pohledu dolarové nominální hodnoty, kde cena kakaa na trhu kolem 3 000 USD za metrickou tunu krát 10 USD na 1 USD pohybu činí nominální hodnotu 30 000 USD. Kdežto u mini S&P 500 je to kolem 2 000 bodů krát 50 USD multiplikátor na 1 bod pohybu celkově 100 000 USD. Tak z hlediska cenové volatility pohybu na tom kterém trhu, například dle ATR (average true range, které bere v potaz intervaly mezi minimy a maximy během obchodního dne s ohledem dále na zavírací cenu předchozí seance a průměruje za několik definovaných dní), která vynásobená cenovými multiplikátory opět vytvoří vyšší hodnotu pro mini S&P 500 kontrakt. Tudíž logicky kontrakt akciového indexu ES bude v daném AOS mít rozhodující podíl na výkonnost realtivně vůči kakau. Avšak, rozhodující je ona volatilita, což si ukážeme na kontraktu kávy arabiky versus kontraktu amerického akciového indexu blue chips mini Dow. Ačkoliv je nominální dolarová hodnota mini Dow o pár desítek tisíc USD vyšší než u kontraktu kávy, tak jelikož cena kávy má výrazně vyšší cenovou volatilitu, tak obchodování po 1 kontraktu s každým není to samé z hlediska příspěvku k celkové výkonnosti daného AOS. Pohléděme graficky na situaci obchodování po 1 kontratu u obou u jednoho systému běžícího v reálu jako ilustrační příklad:

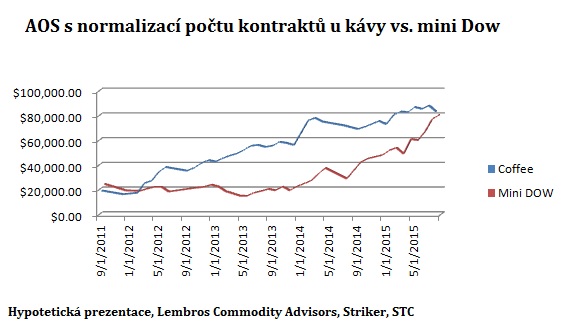

Je evidentně vidět nerovnoměrný příspěvek k tvorbě zisku. I když komodity obecně lépe dlouhodoběji trendují v porovnání s akciovými nebo finančními aktivy, tak přesto daný AOS má historicky slušnou výkonnost i při aplikaci na těchto kontraktech. Což je pak zřejmé po provedení dynamické optimalizace počtu kontraktů pro každý signál na základě proprietárního algoritmu:

Obecně pak lze velmi zjednodušeně vyjádřit nutnou optimalizaci dle volatility a multiplikátoru daného kontraktu následovně matematicky:

Volatilita cenových změn (nutná kovariance stacionární datová řada v tomto případě) je pak nejlépe měřena směrodatnou odchylkou.

Příklad intradenních systémů

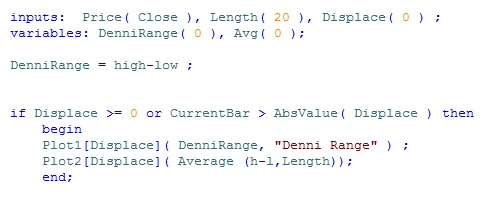

U intradenních trading systémů AOS (daytrading) je situace velmi podobná s tím, že podstatnou roli hraje opět denní rozpětí mezi high a low, vyjádřené jako průměr za sledovanou periodu. Jelikož se u daytradingu nejvíce (a s největšími úspěchy obvykle) využívají akciové indexy, podívejme se na klíčové rozdíly. Vezměme průměr denních cenových rozpětí (range)jako maxima (high) mínus minima (low)a následně vytovoříme průměr těchto za sledovanou periodu 20 dní. Jen tak mimochodem, pokud nekdo potrebuje kód (easylanguage) pro indikátor jednoduchého rozpětí minima a maxima v rámci seance a jeho průměrné hodnoty za danou periodu (obvykle bývá jen ATR, a podobně v platformách), tak například pro SOL Trader, a další takto:

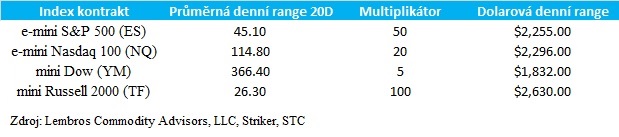

Ty průměrná rozpětí pro jednotlivé kontrakty amerických akciových indexů za posledních 20 dní pak:

e-mini S&P 500 (ES): 45,1 bodů

e-mini Nasdaq 100 (NQ): 114,8 bodů

mini Dow (YM): 366,4 bodů

mini Russell 2000 (TF): 26,3 bodů

Pohledem můžeme říci, že největší rozpětí (range) má mini Dow. To je pravda, nicméně je nutno definovat v dolarovém vyjádření a tudíž vynásobit multiplikátorem, který má pro každý index jinou hodnotu. Tudíž denní dolarové rozpětí v průměru za sledovanou periodu 20 seancí pak:

Porovnáme-li například denní range mini Dow (YM) kontraktu s průměrným denním rozpětím pro mini Russell (TF), tak vidíme, že obchodovat 1 kontrakt jednoho nemusí přinést symetrický příspěvek k celkové výkonnosti v případě portfolia AOS, podobně jako jsme si ukázali výše u AOS s delším timeframe. Spíše pro YM bychom potřebovali na základě posledních sledovaných průměrných dolarových rozpětí 1,5 -2 násobek v porovnání s TF, abychom dostali na stejnou základnu. V případě mini Russell tedy existuje v rámci intraday potenciálně největší šance pro realizaci vyššího zisku. Avšak, rovněž za cenu toho, že je nutno riskovat absolutně více. Při AOS, které ovykle se snaží držet pozici i celý den pak je nezřídka nutné mít na mini Russellu i stop loss v hodnotě 1 000 USD a více (u jiných indexů se dá i s 250 USD pro držení v rámci celé seance relativně pohodlně), což v případě série ztrát může vyvolat při nižší kapitalizaci nezřídka iluzórní dojem, že se u daného AOS jedná o jasně ztrátovou propozici. Při nižích kapitalizacích se pak vyplatí využít tohoto potenciálního vysokého denního rozpětí spíše v ráci časově omezenějších obchodů se vstupy v kvantitativně testovaných příznivých oblastech pro výrazný pohyb ke snaze zachycení podstatné části dané denní range. Tato úprava nám pak dovoluje obchodovat s rizikem na obchod i 300-600 USD na obchod pro 1 kontrakt TF s cílováním profitu i v řádu několika tisíc USD.

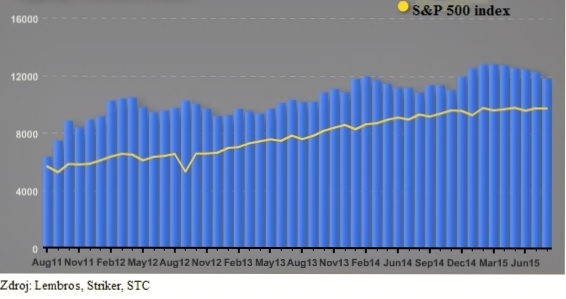

Jako ilustrační příklad se na závěr pojďme podívat na AOS na který jsem měl možnost narazit v praxi (exekuce, monitoring, reporting) od jednoho z předních světových developerů, který na trhu mini Russell zmíněnou metodiku nižšího rizika na obchod 300-600USD v rácmci omezenějšího časového intervalu denní seance využívá.Vývoj equity v čase v reálu na 1 kontrakt po započítání všech nákladů obchodování (komise, poplatky za obchody, leasing systému, a podobně) v porovnání s indexem S&P 500 za posledních 5 let (korelace na měsíční bázi je mezi AOS a S&P 500 0,07 pro zajímavost):

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…