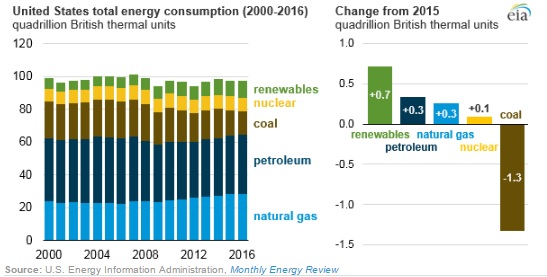

Energetická spotřeba v USA v 2016

Minulý rok sice mírně spotřeba energií ve Spojených státech rostla, ale stále nedosahuje úrovní před finanční krizí. To jistě, vedle klasických ekonomických ukazatelů jako HDP poukazuje na nižší tempo růstu a aktivity pokrizových let. Mimochodem například v Číně zveřejňována data o průmyslové produkci nemají příliš vypovídací hodnotu a tak se ekonomové více zaměřují na komponenty jako produkce elektřiny nebo oceli. Celková bilance za 2016 v USA tak činí 28,5 PWh. Všechny součásti energetického mixu zaznamanaly nárůsty kromě uhlí, kde se jednalo o prudký propad o 9%. Pohléděme na grafické znázornění dle vládní Energetické agentury EIA (v Britských termálních jednotkách):

Fosilní paliva představovaly v mixu minulý rok 81%, to znamená pokles o 5% oproti roku 2005 a mírně meziročně. Růst spotřeby ropy byl tažen převážně dopravním sektorem, zemního plynu pak zvýšenou poptávkou pro výrobu elektřiny. Naopak poptávka po zemním plynu přímo v sektoru rezidenčních a komerčních nemovistosí zaznamela překvapivě pokles, to je však do značné míry determinováno sezónně vlivy počasí (vytápění v zimě, atd.).

Poptávka po uhlí minulý rok zaznamanala již 3 po sobě jdoucí rok propadu. V průmyslovém sektoru o výrazných 11% a při výrobě elektrické energie o 8%.

Spotřeba jaderné energie v roce 2016 rostla o 1% za provozu 99 nukleárních jednotek, při průměrném využití kapacity 92,5%.

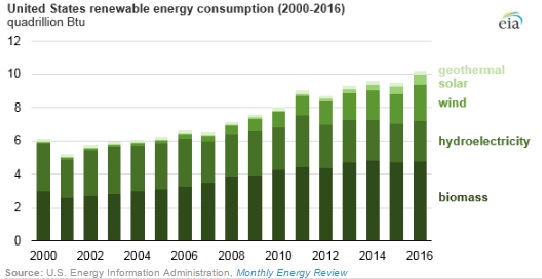

Největší nárůst meziročně tak zaznamenaly minulý rok obnovitelné zdroje energie. Pohlédněme na vývoj růstu spořeby jednotlivých komponent alt zdrojů od roku 2000 graficky:

Spotřeba větrné energie přidala až 20% a podílela se tak polovinou na celkovém růstu alternativních energií! Společně se pak hydro, větrná a solární energie podílely na 91% růstu spotřeby u obnovitelnách zdrojů. Poptávka po biomase, která tvořila 47% u alternativních zdrojů v roce 2015, zůstala meziročně beze změny.

Bude zajímavé pak zase porovnat vývoj spotřeby za rok 2017 s ohledem na postupnou aplikaci Trumponomics a zda obnovitelné zdroje udrží své tempo růstu. Při pohledu na první graf nahoře v článku je rovněž zřetelný postupný nárůst spotřeby zemního plynu (světle modře), který bude mít pravděpodobně při stávající americké vládní administrativě prioritu. Jak jsme již psali o zemním plynu před několika týdny, potenciál je nejen u domácí poptávky, ale i té exportní. Vývozy amerického plynu by měly být hlavním tahounem produkce komodity po roce 2018.

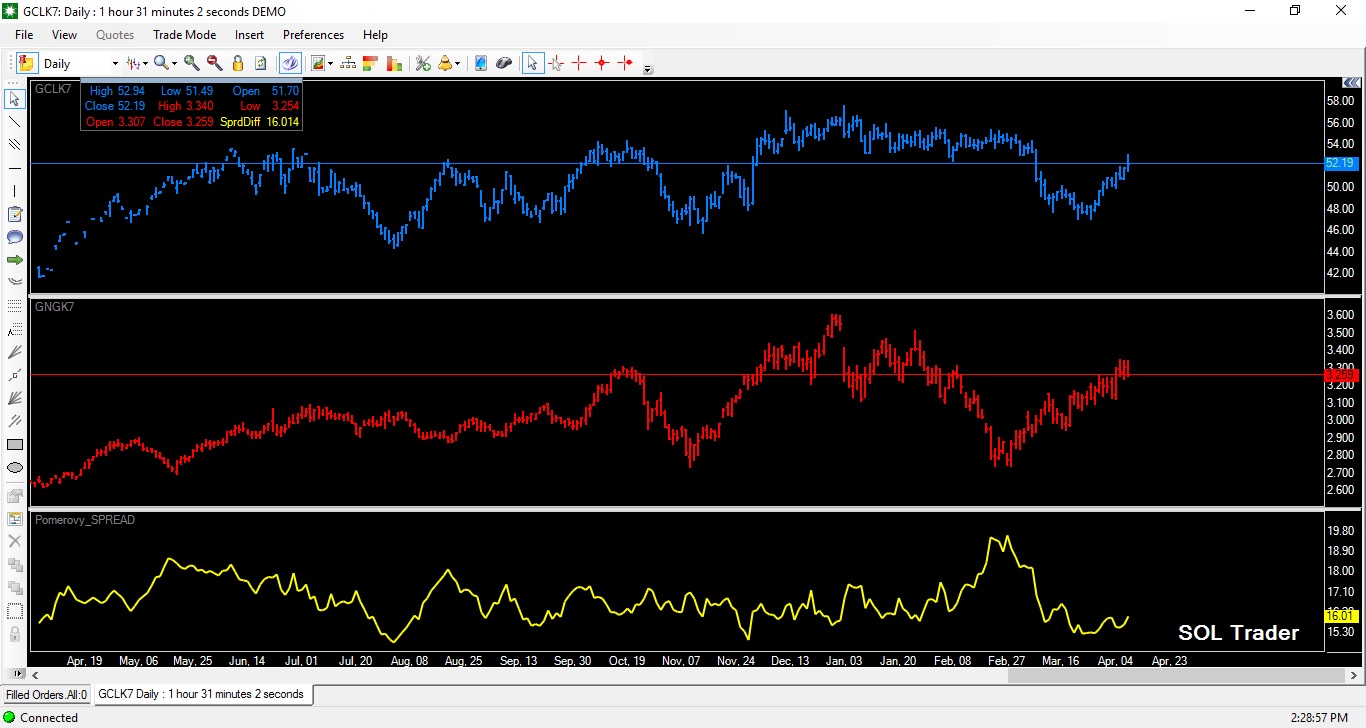

Závěrem se pojďme podívat na vývoj aktivních kontraktů na WTI ropu a zemní plyn a jejich poměrový komoditní spread na NYMEX divizi burzy v Chicagu za posledních 12 měsíců (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

K vyroku „To jistě, ….. poukazuje na nižší tempo růstu a aktivity pokrizových let.“ by bylo nutne znat nejen rust potreby energie, ale take HDP na jednotku energie. Zmineny vyrok se v tomto pripade da zpochybnit rustem efektivity, kdy na jednotku HDP je potreba mene energie.

Ano, to je pravda a bere se za samozrejme. Nicmene, tempo rustu produktu neni nijak zavratne a rocni spotreba energii rocne nenarostla vubec od let pred krizi. To znamena jak ten ci onen ukazatel vypovida o nizsim tempu rustu ekonomicke aktivity.