Japonská ekonomika na rozcestí, japonský jen možná více dolů

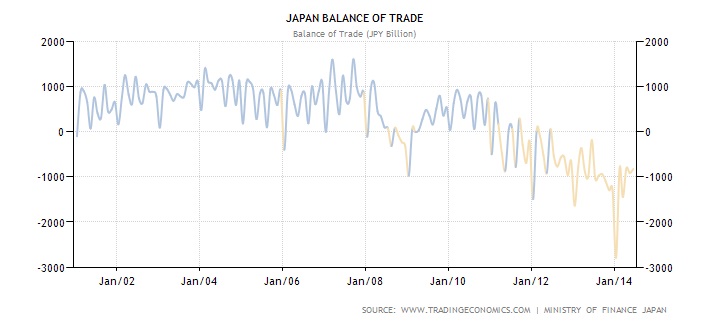

O ekonomice vycházejícího slunce jsme na serveru nesčetněkrát psali. Posledním zásadním krokem v boji s výrazným dluhem bylo, po rozsáhlých navýšeních měnové báze centrální bankou (BOJ) a fiskálních stimulech, zvednutí sazby spotřební daně v dubnu z 5% na 8%. Stalo se tak po dlouhé době od roku 1997, kdy byla sazba zvýšena na 5% ze 3%. I když BOJ de facto nepovažovala oficiálně tento krok za brzdu růstu a spoláhala se v predikcích na pozdější zvýšení zaměstnanosti a mezd (obojí se mimochodem v červnu mírně zvýšilo, ale míra nezaměstnanosti naopak mírně vzrostla), tak na trhu se očekával výraznější propad růstu kvartálního produktu, jež skutečně byl mínus 6,8% v meziročním vyjádření. To bylo vše v rámci očekávání. Co však v detailech ukázalo na problém byla soukromá spotřeba, která poklesla o 5,2% mezikvartálně! V roce 1997 to bylo jen o 3,5% po podobných růstech v předchozích kvartálech. Zde tedy existuje určité riziko potlačení domácí poptávky. To vše kombinováno s faktem, že ani zahraniční poptávka po japonských statcích a službách není příznivá. Po depreciaci jenu za předchozí měsíce přispěly sice čisté exporty pozitivně k HDP v druhém kvartále, ale to zásluhou propadu importů (mínus 5,6% mezikvartálně) a ne růstem exportů, naopak taky poklesly o 0,4% mezikvartálně. Ostatně pohlédněme na obchodní bilanci za poslední zhruba dekádu, klikněta na obrázek pro zvětšení:

Podobně je na tom další ukazatel vnější rovnováhy jako běžný účet platební bilance k HDP, kde se procento výrazně za poslední roky snižuje. Jistý podíl má od roku 2011 jistě zvýšení dovozů energií po výbuchu ve Fukušimě a omezení nukleárního zdroje, nicméně ten propad v bilanci zahraničního obchodu je značný a existují také jiné faktory. Od roku 1970 do 2010 v podstatě Japonsko operovalo s přebytkem zahraniční bilance a bylo jasně definováno jako exportní ekonomika. Dnes tedy je v tomto smyslu problém a navíc fiskální restrikce ve formě zvýšení spotřební daně vypadá, že může značně omezit poptávku domácí.

Podle Mezinárodního měnového fondu ma vzrůst vládní dluh Japonska do roku 2019 na 245% HDP. V tomto smyslu se očekává, že bude vláda nucena učinit další kolo zvýšení sazby spotřební daně v roce 2015. O tom se zřejmě rozhodne v posledním čtvtletí tohoto roku po výsledcích ekonomiky za třetí kvartál. Aby však země neupadla do recese, bude tyto kroky pravděpodobně neutralizovat další várkou QE a rozšíří nákupy dluhopisů, ale i akcií v rozsahu kolem 15-20 biliónů jenů pro zvýšení měnové báze. Minimálně se pak bude snažit dále znehodnotit jen. Ten je v tuto chvíli, v rámci geopolitických problémů, podporován na trhu jako měna s ochranou před riziky a od květa tohoto roku konsoliduje po propadu v definovaném pásmu proti amerikému dolaru.

Nicméně, v případě odeznění geopolitického napětí a na základě desynchronizace měnových politik Japonska a USA v nadcházející periodě plus z důvodu výše uvedených bych si dovolil předpověď. A jelikož Jan Dvořák vyhlásil soutěž, tak bych si dovolil další predikci. Tentokráte odhadnout po konsolidaci další pokračování poklesu kurzu japonského jenu. Pozor, trh je stále v beztrendové formaci (domnívám se, že není možno určit bodový odhad změny čistě fundamentálně, ale je nutno využít rovněž načasování, nejlépe čistě objektivně pomocí rigorózní kvantitativní metody jako trendového automatického obchodního systému AOS, a podobně).

Současný kurz aktivního zářijového kontraktu se na burze zde v Chicagu pohybuje na úrovni krátkodobé rezistence, hladina podpory je pak na hodnotě kolem 97,36.

Závěrem se pojďme podívat na vývoj kontinuálního kontraktu na japonský jen za poslední roky (SOL Trader, týdenní data). Klikněte na obrázek pro zvětšení:

Poučení o rizicích:

Informace uvedené v této analýze či investičním tipu (dále jen “Tip”) jsou pouze informativního a vzdělávacího charakteru a nejsou myšleny jako návrh nebo nabídka ke koupi či prodeji jakéhokoliv investičního nástroje. Rozhodnutí obchodovat s jakýmikoliv finančními instrumenty je odpovědností každého jednotlivce, který nese za svá rozhodnutí plnou odpovědnost. Hodnota finančních instrumentů v čase kolísá a návratnost investice není garantována. Výsledky minulých období nejsou zárukou výnosů v obdobích budoucích. Informace a data v Tipu mohou být čerpána z externích zdrojů. Autor neodpovídá a neručí za aktuálnost, úplnost, zákonnost, včasnost či správnost veškerých informací, dat a prohlášení.

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

WTI ropa blízko 60

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

I já jsem celý život pracoval v jednom oboru – ochrana životního prostředí, ekologii. Naštěstí pro mne je zrovna toto obor, který de facto neumožňuje žádnou úzkou specializaci, protože úzká specializace v ekologii spočívá právě v tom, že člověk nesmí být úzce specializován. Je to naopak makro-systémový obor vědění s nutností dobrých znalostí napříč všemi možnými sub-obory lidského vědění.

… Na podobné analýzy se dívám vždy krajně nedůvěřivě a spoléhám se spíše na všeobjímající intuici, což v mém případě něco, co zároveň je synonymem pro co největší vševědění.

Tento svět je vážně nemocný a de facto je v posledním tažení na smrtelném loži. Kdo tohle nechápe, co a proč se děje, skoro nic nechápe. Je něco jako se sebou velmi spokojený údržbář, který vyměňuje stále častěji spálené pojistky a nestará se, proč ty pojistky furt hoří. Řeší následky. A příčiny jej nezajímají. A ještě z toho tito dělají přednost, říkají že jsou profesionálové – v tomto případě jejich profesionalita spočívá v tom, že umí ty pojistky vyměňovat bez váhání rychle. Bůh k vám buď milostiv.

https://ekonomika.eurozpravy.cz/evropa/100110-italie-v-koncich-bez-navratu-k-lire-se-pry-z-krize-nedostane/

to se mi líbí.