Nastolí Evropa periodu ztracené dekády jako Japonsko?

Jako ekonoma, investora a asset manažera mě vždy zajímají hlavně rizika a jejich řízení, jelikož výnos se u historií prověřených a správně řízených strategií vždy dostaví (nemívá však rovnoměrné rozdělení v čase a jedná se mnohdy o běh na „delší trať“). Klíčové je tedy nedostat se spárů tzv. fat tails, to znamená událostí, které přicházejí sporadicky a náhle, jako ty v letech 2001-2 nebo 2008, kdy se trhy začínají chovat nepředvídatelně a mnohdy ti, kteří rizika z důvodu klidu po delší dobu a nediverzifikace svého portfolia v mezidobí zapomněli, že existují, realizují zbytečně obrovské finanční ztráty. Situace klidu je v podstatě z důvodu nízké volatility nyní a určitě přijde zase perioda, kdy akciový trh propadne o 50-80%, zkolabuje trh nemovitostí, a tak podobně. Bude velmi záležet na ustání možných nepříznivých situací, které krizový vývoj dokáží spustit a některé bych dnes zmínil.

Delší dobu byl a stále je v mém hledáčku vývoj v Číně, jejíž ekonomický zázrak není postaven na plně tržním mechanismu jak jej známe z vyspělých zemí a ekomická čísla musí mnohdy zahraniční agentury samy propočítávat, abychom se k nějakému závěru mohli vůbec dobrat. Trh nemovitostí se zdá být hodně přehřátý a situace s dluhem, často pochybé povahy, neutěšená. Avšak nutno dodat, že místní politici a měnové autority stav reflektují a reagují velmi rychle na problémy. Snaží se špatný dluh redukovat, připravují a zavádějí reformy liberalizace finančního systému, a tak dále. Země přežila velmi hladce zahájení omezování QE v USA a dočasný odliv kapitálu z toho plynoucí (při narůstajícím objemu devizových rezerv!), který vedl v minulosti za podobných okolností například k Asijské chřipce 1997-98, která započala u Thajska, Indonésie, Jižní Koreje, Malajsie a Singapuru a dále se šířila do světa. Poslední čísla o poklesu růstu cen na trhu nemovistostí příští týden budou klíčová, avšak existují propočty na trhu s možným poklesem jejich růstu meziročně pod 6%, což je velmi pozitivní signál. Prostor pro další zdravější růst je tedy připravován, a s ním spojené pokračování další vlny komoditního supercyklu.

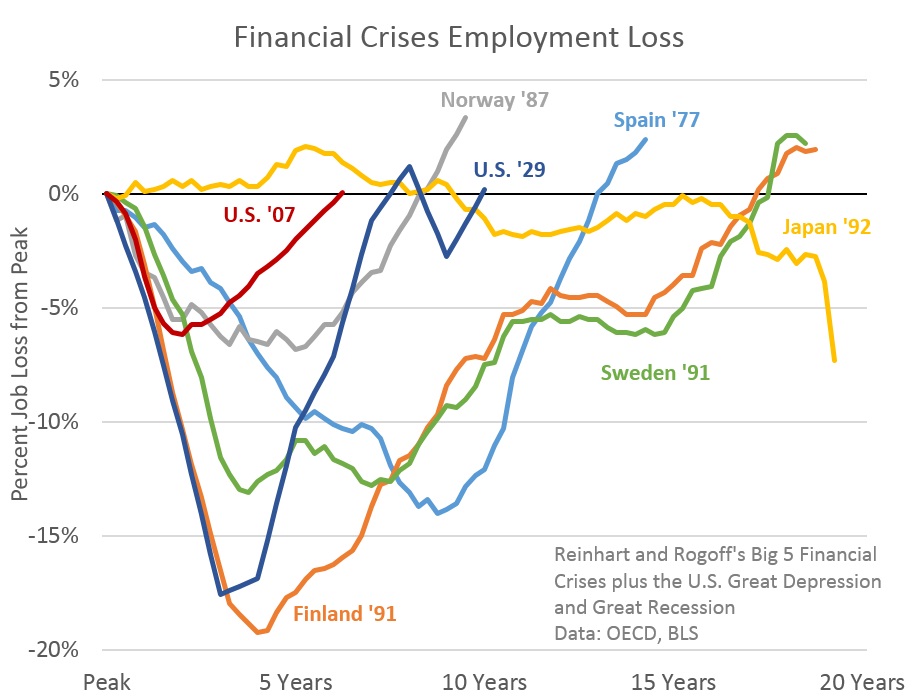

Poslední dobou mě však dost zarážela až neakčnost ECB na symptomy v eurozóně charakteristické pro vývoj Japonska od počátku 90. let a v podstatě, dá se říci, do dneška, tj. to co v ekonomii definujeme jako ztracené dvě dekády. Tato krize v Japonsku, po periodě závratného optimismu 80. let, nekontrolovatelného růstu aktiv, převážně nemovitostí a akcií spojeného s nadměrným zadlužováním, v konečném důsledku vyústila, jak už to bývá a vždy bohužel bude, k prasknutí bubliny a nutnosti státních intervencí z důvodu počátečního otálení (podobně jako ECB v poslední době). Ať už formou “tří šípů” v současné politice Shinza Abeho (tzv. Abenomics), který podporuje expanzívní monetární a fiskální politiky plus strukturální reformy (stále na tyto čekáme) k zamezení deflačních tlaků a podpoře růstu hospodářství za každou cenu. To spojeno s rozsáhlými monetárními stimuly politiky guvernéra Haruhiko Kurody, který již varoval veřejnost před držením hotovosti nebo o ni přijdou. Vyústěním je sice nárůst cenové hladiny, avšak bez výraznějšího růstu ekonomiky a za situace, kdy silná depreciace domácí měny v poslední době již nepomáhá k exportům tak, jak jsme byli u Japonska zvyklí v minulosti, naopak export/ import bilance je negativní a poměr běžného účtu platební bilance k HDP jako ukazatel vnější konkurenceschopnosti prudce klesá. K vyrovnání rozsáhlého deficitu veřejných financí zase musí být použito zvyšování daně z přidané hodnoty na 8% od dubna v tomto roce a 10% pak v roce příštím, a podobně. Je zřejmé, že Japonsko má své další specifické faktory které v situaci přispěly, jako stárnoucí populace, realtivní pokles produktivity, a tak dále, nicméně není možné hlavní příčinu původního otálení neřešení deflační pasti přehlížet z důvodu jeho následků, které se může projevit i v klíčové otázce vývoje zaměstnanosti. Pohlédněme na vývoj vyrovnávání ztrát zaměstnanosti a jak dlouho to trvalo po jednotlivých krizích, Japonsko žlutě, klikněte na obrázek pro zvětšení:

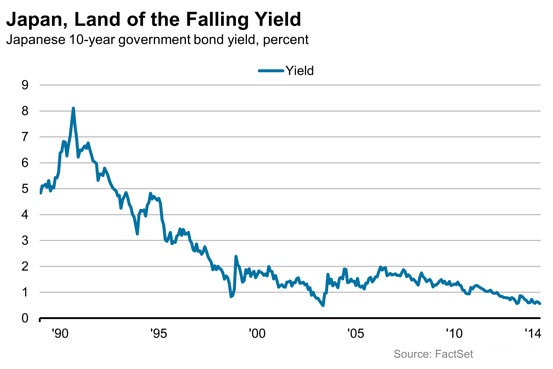

Vývoj nemusí být tedy hned v takovýchto krizích, typu ztracených dekád Japonska, hned odstrašující, ale může se jednat o nebezpečně plíživou situaci trvající roky. V posledních dnech jsme mohli být svědky poklesu výnosů do splatnosti u španělských desetiletých vládních dluhopisů pod úroveň výnosů u amerického dluhu. Je na tom Španělsko, Itálie a spol. tak dobře, že investoři tak horlivě prahnou po jeho 2% výnosu do splatnosti (dosaženého s jistotou jen za předpokladu, že budou držet papír po celých 10 let)?, Pravdou je, že v reálném vyjádření po odečtení inflace, tyto stále poskytují zajímavý výnos relativně v porovnání s jinými zeměmi, tak přesto jistá bublina na dluhopisovém trhu nejen na periférií eurozóny nemusí být velmi vhodná. Pokles výnosů do splatnosti a vytváření bubliny na tomto trhu je totiž rovněž charakteristika doprovázející krizi v Japonsku. Pohlédněme na vývoj výnosu do splatnosti u 10-ti letého japonského vládního dluhu od 90. let, klikněte na obrázek pro zvětšení:

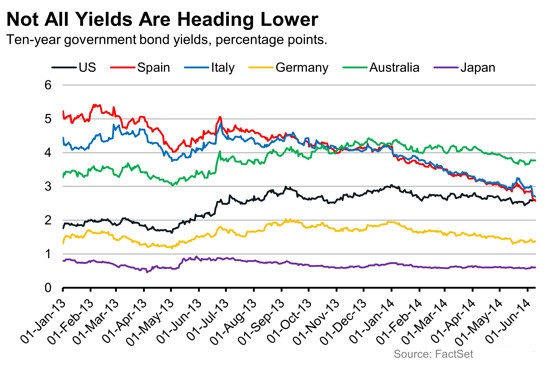

V porovnáním s akcemi amerického Fedu, kde QE fáze měly tendenci po určitém čase výnos do splatnosti zvyšovat v očekávání budoucího ekonomického oživení, tak u evropského dluhu se zdá, že směr ve výnosech je jen dolů a podobný tomu vývoji japonského dluhu (Španělsko červeně, Itálie modře, Něměcko žlutě), klikněte na obrázek pro zvětšení:

Je samozřejmé, že se jedná jen o dílčí faktory a detailní rozbor by zcela jistě vydal minimálně na rozsah diplomové práce a nebyl by zase tak negativní, jak se po přečtění výše uvedeného může zdát (v určitých bodech spíše naopak). Nicméně, existují jisté paralely vývoje se ztracenými dekádami Japonska a bude klíčové, jak rychle se podaří dostat potřebná likvidita v Evropě ne jen do bankovního sektoru, ale hlavně do reálné ekonomiky podnikatelům, kteří v konečném důsledku zaměstnávají lidi a ti táhnou ekonomický růst v pravém slova smyslu. Pro exportní konurenceschopnost pak bude jistě nutné další výraznější oslabení eura a dalších evropských měn, o kterém jsme již psali. Závěrem se pojďme podívat na vývoj cen (pohybují se inverzně k výnosům) kontraktů na 10-ti letý něměcký dluhopis (FGBL) na burze ve Frankfurtu a 10-ti letý americký vládní dluhopis (ZN) na burze v Chicagu a jejich komoditní spread (SOL Trader, týdenní data, kontinuální kontrakty), klikněte na obrázek pro zvětšení: