Trhy se odnaučily vnímat média

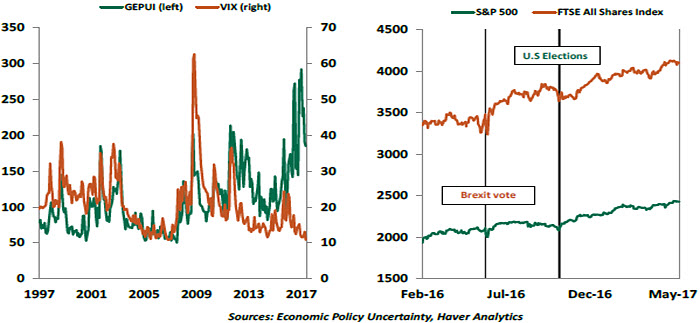

Je určitě zajímavé pozorovat fenomén rozdílného vývoje volatility akciového trhu například dle VIXu, kde dochází v posledních měsících k výraznému poklesu a naopak indexu ekonomicko-politické nejistoty jako GEPUI, ktarý zaznamenává naopak k růstu. Dalo by se říci, že trh se systematizuje a automaticky filtruje „nepodstatný“ šum ekonomicko-politických zpráv moderních médií. Pohlédněme na onu divergenci v poslední době graficky:

Global Economic Policy Uncertainty Index (GEPUI) je dle HDP vážený index nejistoty 18 zemí. Reflektuje frekvenci zpráv v jednotlivých zemích ohledně politiky, ekonomiky a nejistoty ohledně jejich vývoje. Historicky byl vývoj značně korelován a stávající divergence pak nastoluje řadu otázek, zda se investoři dívají více do budoucna a jsou laxní k informačním šumům nebo zda podceňují důležité náznaky možných hlubších problémů.

Zajímavou studii v tomto ohledu přinesla Evropská centrální banka. Ta zmiňuje důležité faktory, které rušily vliv ekonomicko-politické nejistoty v poslední době, jako pozitivní poptávkový šok v USA nebo schopnost uplatnit akomoditivní měnovou politiku v Británii. Otázkou pak zůstává, jak by se finanční aktiva vyvíjela, kdyby k daným faktorům nedošlo, respektive již nešly použít v případě vyčerpání funkčnosti nástrojů monetární politiky a podobně. Studie poukazuje na empirické důkazy negativního vlivu zvýšené ekonomicko-politické nejistoty, v případě, že vytěsňující faktory nebudou k dispozici. Možné oddalování strukturálních reforem, otázky dluhové udržitelnosti a podobně pak vedou k utažení finančních podmínek a z toho plynoucího zvýšení rizikových prémií, to znamená poklesu cen rizikových aktiv. Tudíž zvýšenou hodnotu indexů jako GEPUI není možné brát na lehkou váhu. Bude tedy zajímavé sledovat, ja k se indexy volatility finančních trhů a volatility ekonomicko-politické nejistoty budou dále vyvíjet.

Výhodou investorů je, že ať je budoucí vývoj jakýkoliv, lze uplatnit metody, kdy i při adverzních pohybech finančních aktiv není potřeba panikařit a být vždy plně zainvestován. Prvně se jedná o diverzifikaci do více aktiv a strategií, které mají historicky negativní korelaci v období krizí a nulovou v periodách stability a růstu. Například multi-tržní divergenční-momentum long/ short strategie mají tuto charakteristiku v porovnání s value akciiovými investicemi, a podobně. Dále pak alokace v závislosti na vývoji volatility trhu, kdy při jejím zvyšování dochází k snížení investičních pozic a naopak (samozřejmě je nutné brát jistý klouzavý průměr za danou periodu u volatility).

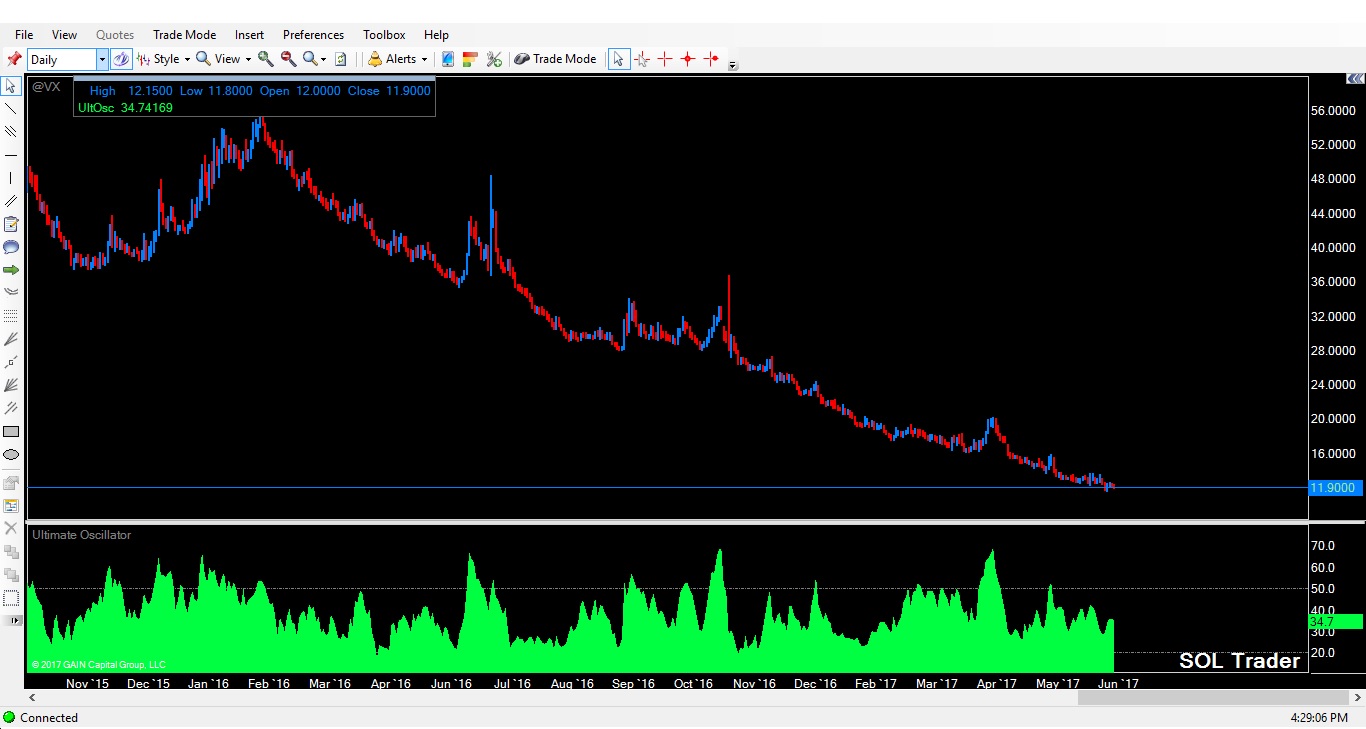

Závěrem se pojďme podívat na vývoj stále více populárního futures kontraktu na volatilitu VIX na burze v Chicagu (znázorněn back-adjusted kontinuální kontrakt pro spojitou historii) za poslední léta (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…