Uhlí – nejvíce podceňovaná komodita dneška

V minulém článku jsem se zabýval metodikou, s jejíž pomocí bychom mohli na současném předraženém akciovém trhu najít alespoň několik dobře oceněných „třešniček“. Dnes je toto téma ještě naléhavější, jelikož hlavní burzovní indexy v podstatě den za dnem překonávají nová dlouholetá a historická maxima. Jedním ze sektorů, který prošel sítem minulého článku, byli těžaři uhlí. Dnes se podíváme proč.

Uhlí je jeden z nejlevnějších, nejdostupnějších a nejpoužívanějších zdrojů energie na světě. Jen ve Spojených státech, které disponují zhruba čtvrtinou dosud známých zásob na planetě, se ročně vytěží přibližně bilion krátkých tun uhlí (short ton = 2000 liber = 907,185 kg), z čehož je 90 % využito pro výrobu elektřiny v uhelných elektrárnách, které zabezpečují přibližně 40 % celkové produkce elektřiny v USA. Spojené státy přitom zdaleka nejsou největším „konzumentem“. Čína spotřebuje uhlí přibližně třikrát více a rapidně stoupá i spotřeba v ostatních rozvíjejících se zemích. Uhlí je komodita, která lidstvu slouží ve velkém od průmyslové revoluce a která mu ještě dlouho sloužit bude. Například Spojené státy si totiž jen s vlastním uhlím vystačí podle odhadů EIA dalších 200 let.

Uhlí dělíme na čtyři druhy, které se liší obsahem uhlíku. Hnědé uhlí (lignit) a méně kvalitní černé uhlí (subbituminous coal) s obsahem uhlíku od 40 – 75 %, je využíváno primárně pro výrobu tepla a elektřiny. Černé uhlí (bituminous coal) s obsahem uhlíku mezi 75 – 95 % je využíváno v průmyslu a pro výrobu koksu. A konečně antracit s nejvyšším obsahem uhlíku je využíván například v chemickém průmyslu. Právě kvalita uhlí má pak podstatný vliv na jeho cenu a tak je běžné, že cena jednoho druhu uhlí častokrát násobě převyšuje cenu jiného.

Pro naše účely však uhlí stačí rozdělit do dvou skupin – termální, určené pro výrobu elektřiny, a koksovatelné (metalurgické), vhodné pro průmyslové využití. Citlivost poptávky na změnu hospodářského cyklu je přitom logicky vyšší u koksovatelného uhlí. Poptávka po elektřině je totiž stabilnější, než poptávka po oceli.

Když víme, jak se uhlí dělí, je čas podívat se na vývoj jeho ceny v posledních letech.

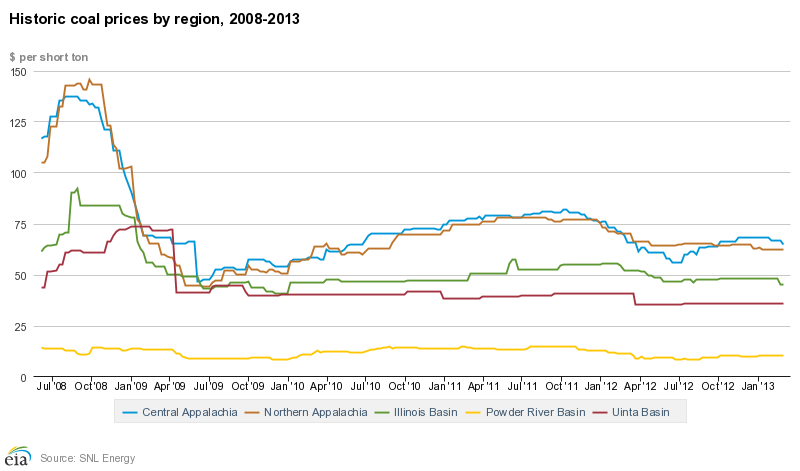

(pro zvětšení obrázku na něj klikněte)

Obrázek výše zachycuje ceny uhlí v jednotlivých ložiscích na území Spojených států a jejich změny od poloviny roku 2008. Zatímco cena méně kvalitního termálního uhlí klesla přibližně o 20 – 30 %, ceny dražšího koksovatelného uhlí jsou ve srovnání s úrovněmi z roku 2008 poloviční. Zajímavostí je, že zatímco ceny koksovatelného uhlí klesaly z pochopitelných důvodů nejvíce v důsledku finanční krize a globální recese, ceny toho nejlevnějšího termálního uhlí se propadly procentuálně nejvíce na přelomu let 2011 a 2012. Důvod? Právě na přelomu let 2011 a 2012 totiž Spojené státy naplno pocítily dopady shale gass revolution, kdy díky novým metodám těžby břidlicového plynu a vysoké produkci klesla v dubnu 2012 cena zemního plynu z již tak velmi nízkých 4 USD/BTU na 2 USD/BTU.

Elektrárny na zemní plyn, které do té doby pracovaly na plný výkon, pouze když bylo třeba pokrýt sezónní špičku, tak mohly poprvé v historii vyrábět elektřinu levněji, než uhelné elektrárny. V dubnu 2012 se proto stalo nevídané, když oba druhy paliva generovaly přibližně stejný počet megawatthodin. Od té doby sice cena zemního plynu vzrostla (dnes 3,7 USD/BTU) a uhlí je i nadále v přepočtu na MWh levnější. Podíl uhelných elektráren na celkové výrobě elektřiny je však stále nezanedbatelně nižší, než v roce 2011.

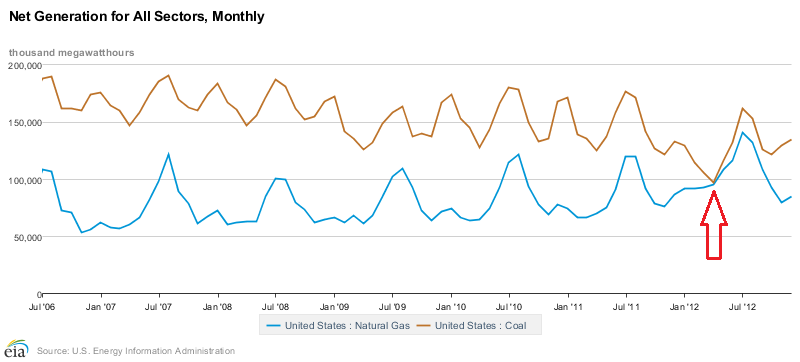

(pro zvětšení obrázku na něj klikněte)

Přidáme-li k tomuto trendu také relativně chladné léto, které vedlo v minulém roce k podprůměrné poptávce po elektřině (nebylo třeba zapínat tolik klimatizace), dostáváme se ke grafu zásob uhlí, který minulý rok děsil všechny uhelné společnosti.

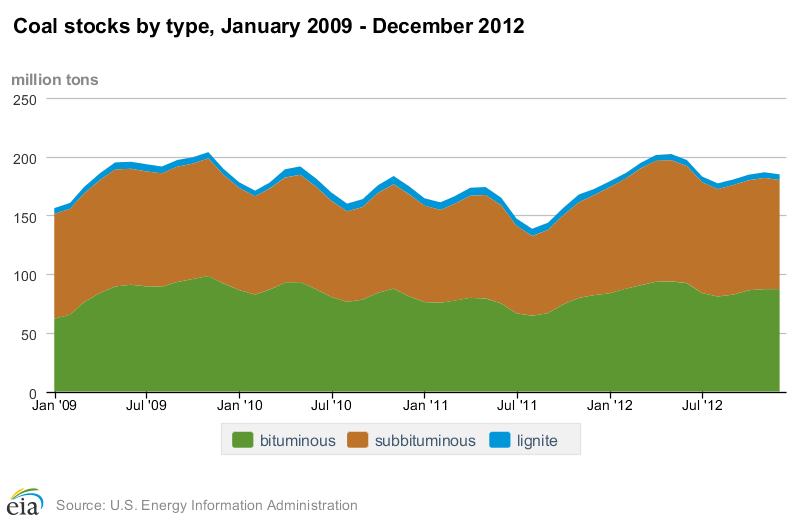

(pro zvětšení obrázku na něj klikněte)

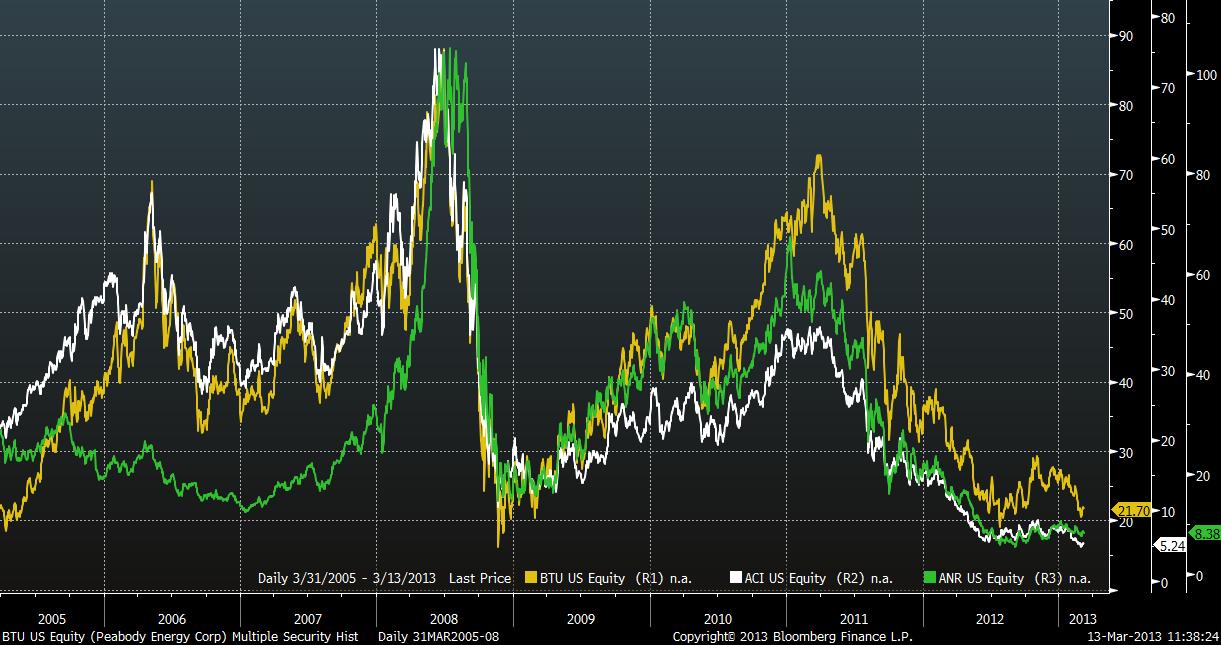

Zásoby totiž vystoupaly z velmi nízkých úrovní z poloviny roku 2011 během jednoho roku o 42 % na 200 milionů tun, což byla tvrdá rána pro uhelný sektor, kde firmy čelily zcela nové situaci a aby přežily, byly nuceny začít s výrazným omezováním těžby. Nebyla to primárně tedy světová recese a pokles poptávky po oceli, ale především shoda výše zmíněných událostí, která americké uhelné společnosti poslala definitivně do kolen. To dokládá i vývoj cen akcií největších amerických uhelných společností, jako jsou Peabody Energy (BTU), Arch Coal (ACI) a Alpha Natural Resources (ANR), které po prudkém zotavení z roku 2009 a 2010 začaly v roce 2011 klesat znovu na dno, u kterého setrvávají dodnes.

(pro zvětšení obrázku na něj klikněte)

Omezování bylo pro uhelný sektor nezbytné. Cena uhlí totiž u řady ložisek nestačila pokrýt ani náklady spojené s těžbou. Jen pro představu. Například uhlí z východních dolů Alpha Natural Resources, které se na celkových příjmech firmy podílelo ze 43 %, se v minulém roce prodávalo průměrně za 67,5 USD za tunu, i když náklady spojené s jeho těžbou činily 76 dolarů. ANR kvůli tomu během pouhého roku musela východní těžbu omezit o téměř 20 %, čímž snížila náklady na 68,5 dolarů. Ty sice zůstávají stále o přibližně 4 dolary vyšší než tržní cena, situace se ale díky agresivní a zcela žádoucí reakci všech uhelných společností začala rychle stabilizovat.

Výrazné omezování těžby se samozřejmě projevilo bolestivou konsolidací sektoru. Každý z výše zmíněných těžařů zakončil rok ve ztrátě, která se jen u ANR vyšplhala na obřích 2,4 mld. dolarů. Jiní však dopadli ještě hůře. Například společnosti Patriot Coal nezbylo loni v červenci nic jiného, než vyhlásit bankrot.

Sečteno a podtrženo tak celkem klesla produkce uhlí ve Státech meziročně o přibližně 6 %. Očistec, kterým si uhelný sektor prošel, byl ale na druhou stranu tak důkladný, že podle čtvrtletních odhadů největších těžařů by v roce 2013 další omezování těžby v USA pokračovat nemělo.

Co tohle všechno pro uhelné těžaře znamená? Zejména to, že s největší pravděpodobností již mají to nejhorší za sebou. Levný zemní plyn je sice stále problém. Na ten však uhelný sektor odpověděl ukázkově, když omezil těžbu a přizpůsobil se nové situaci. Nabídka s poptávkou se tak postupně opět srovnávají a uhelné společnosti, které již nejsou nuceny k dalším bolestivým krokům, si tak mohou začít pomalu foukat své hluboké rány. Uhlí hraje do karet i skutečnost, že jakkoli může být zemní plyn palivem budoucnosti (čas ukáže), je prakticky nemožné jeho cenu dlouhodobě udržovat na současných velmi nízkých úrovních. Prostor k dalšímu snižování ceny zemního plynu je tedy značně omezený, což zákonitě musí platit také pro ceny uhlí, jakožto částečného substitutu. Pokud by navíc v budoucnu zemní plyn vystoupal znovu nad 5 dolarů, podíl elektřiny vyráběný z uhlí výrazně vzroste a nezbude než začít znovu těžbu uhlí rozšiřovat. Řečeno jinými slovy. O mnoho méně uhlí než dnes se k výrobě elektřiny v USA používat nemůže. Více ale rozhodně ano.

Přestože se o uhlí, díky vysokým emisím oxidu uhličitého a vysoké koncentraci eko-lobbistů v kancelářích politiků, hovoří jako u zastaralém zdroji energie, zůstane ještě velmi dlouhou dobu pro lidstvo zcela nepostradatelné. Je to dokonce jedna z mála komodit, která by mohla z případné krize těžit a když ne těžit, tak přinejmenším ztrácet výrazně méně, než ostatní průmyslové komodity. Uhlí je totiž palivo chudých, a pokud západní země ta skutečná krize stále teprve čeká, nelze očekávat, že kapitálově náročné investice do alternativních zdrojů energie a celé infrastruktury pro přepravu a zpracování zemního plynu bude možno v dohledné době realizovat.

Uhlí samozřejmě má svá úskalí, z nichž největším je prohloubení recese, pokles průmyslové produkce a s tím spojený pokles poptávky po oceli, který může být obzvláště citelný, začne-li znovu zpomalovat Čína. Tenhle problém se však týká všech sektorů a vyhnout se mu částečně lze investicí do těžařů, kteří se zaměřují v mnohem větší míře na těžbu termálního uhlí.

Uhlí je i nadále komoditou budoucnosti. Je ho dostatek, je levné, bezpečné s fungující infrastrukturou a díky intenzivním snahám v oblasti CSS Technologií (Carbon Capture & Sequestration), které by měly zachytit a uložit až 80 % CO2, může být v budoucnu právě uhlí tou nejlepší možnou cestou k ekologicky šetrné a levné energii. Uhelné společnosti si v minulém roce prošly očistcem, který snese srovnání s málokterým sektorem. Vše špatné je ale pro něco dobré a jakkoli může uhelný sektor v nadcházejících měsících stále zaostávat za těmi ostatními, při současném ocenění akcií na finančních trzích je jedním z mála, který má v delším horizontu stále ještě co nabídnout.

Jaroslav Brychta

Head of Research

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Výborný článek. Na uhlí (KOL) jsem se parádně svezl v r. 2009. Teď to sleduju, ale zatím se držím stranou.

Čo hovorí autor o akciách Čínskych a Ruských ťažiarenských firiem?

O čínských a ruských těžařích toho moc nevím, ale pokud se nepletu, tak například v Číně a v jihovýchodní Asii je těžba uhlí nákladnější než v USA, díky čemuž tam docházelo k daleko masivnějším uzavírkám dolů. Obecně ale ani jeden z těchto regionů nemám rád, o tamní těžaře jsem se nikdy moc nezajímal a proto mám jen velmi kusé info.