Váha Jižní Asie na trhu s ropou

Tak se nakonec podařilo dostat politikům v USA zemi do nouzového stavu, kdy fungují jen ty nejdůležitější federální úřady jako armáda, věznice, správa letišť, FBI, apod. Na trhu to dozajisté vyvolalo frustraci investorů, ale reakce není taková, jaká by se dala původně čekat. Je to dáno tím, že tržní účastníci si na podobné situace za poslední léta již zvykli. V podstatě nyní už jen historicky minimálních 10% respondentů, například v průzkumu CNN/ORC International, hodnotí výkon Kongresu jako pozitivní. Toto částečné “uzavření” federálních služeb veřejnosti může fungovat podle odhadů až do kritického 17. října, kdy musí dojít k navýšení dluhového stropu. Zatímco k omezení funkcí federální vlády došlo od r. 1976 celkem sedmnáctkrát, tak USA vždy přistoupily k navýšení dluhu. Takže zde se v konečném důsledku neočekává, že toto bude zaraženo a i kdyby, tak vždy zůstává ve hře možnost, jak jsme v minulosti už psali, takzvané platinové mince.

Pro zajímavost poslední situace jako nyní, tj. omezení funkcí federální vlády, byla zaznamenaná před 17-ti lety za Billa Clintona jako prezidenta a republikány ovládaného Kongresu. Tehdy trvalo uzavření 21 dní. Toto omezení fungování vládních úřadů samozřejmě znamená pro investory také odložení reportování důležitých statistik a tak se obchodování řídí podle soukromých analýz a reportů ze zahraničí, atd. Těch je dozajista ale velké množství.

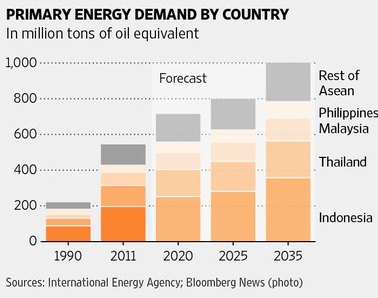

Jedním z reportů v oblasti energií je pak studie pařížské mezinárodní energetické agentury IEA. Ta se v posledním vydání zaměřila na oblast Jihovýchodní Asie. Podle studie se pak očekává růst poptávky po energiích v zemích ASEANu (10 zemí Asociace zemí jihovýchodní Asie) o 83% do r. 2035. Region představuje kapacitu 600 mil. obyvatel s tím, že zhruba 20% z nich, v tuto chvíli, nemá ani přístup k elektřině! Ačkoliv se členové mohou chlubit relativně velkými zdroji uhlí a zemního plynu, tak zvýšená poptávka nejenom pohltí tuto domácí produkci, ale bude vyžadovat i dovozy ropy, které je naopak v regionu pomálo. To bude jistě představovat výzvu pro zemi jako Indonésie, která se potýká s problémem vnější rovnováhy (deficitem běžného účtu platební bilance), čili v podstatě stejná situace jako nyní u Indie, o které psal Jan Dvořák. Indonésie je z těchto zemí největší energetický spotřebitel s podílem 36%, následovaná Thajskem, Malajsií a Filipínami. Čisté importy černého zlata by se měly zvýšit do r. 2035 o zhruba 3 milióny barelů za den, což zvýší náklady na čisté dovozy černého zlata na třínásobek u Indonésie a Thajska dohromady. U celého regionu pak je to podobné a bude se jednat zřejmě o nárůst na 240 miliard USD ze současných 77 miliard USD. Pohlédněme na to jak se odhaduje vývoj energetické poptávky v zemích ASEANu:

Co je však zajímavé je to, že se predikuje, oproti celosvětovému trendu, zvýšený podíl využití uhlí při výrobě energie oproti zemnímu plynu a to na 49% ze současných 31% a u plynu pokles podílu z 44% na 28%. Čtyřicet procent potřebné dodatečné kapacity elektráren do r. 2035 bude uspokojeno právě uhelnými spalovnami. Země v regionu již budují nebo plánují budovat provozovny na uhelné spalování z důvodu využití současných nízkých cen komodity. Ačkoli tímto jistě hrozí zvýšení emisí oxidu uhličitého, například v Indonésii zdvojnásobení, tak se odhaduje, že stále to bude pouze 38% emisí průměru OECD na obyvatele.

Región Jihovýchodní Asie bude pro zvýšenou energetickou spotřebu, podle reportu, potřebovat rovněž infrastrukturu a tam má představovat další investice v řádu 705 mld. USD do r. 2035, z čehož Indonésie samotná pohltí 45%.

V souvislosti se zvýšenou soběstačností USA, jakožto největšího světového spotřebitele ropy, se tak světový obchod začne více směrovat do asijského regionu. Kde se budou ony barely přepravovat? Ono tak zvané “sweet spot” bude pak zřejmě oblast malacké úžiny u Singapuru, kde má do r. 2035 být přepraveno 45% celosvětové globální produkce ropy!

A tak reporty jako tyto přispívají k udržování ceny ropy na světových trzích nad 100 USD za barel. I když podle forward křivek jsou kontrakty s výrazně budoucí dodávkou mnohem levnější (trh je v tak zvaném výrazném backwardation) a očekává se tak v v nejbližších měsících spíše pokles ceny. Růst cen byl v n dávné době způsoben především hrozbou možné války v Sýrii, výpadky v nabídce v Libyi, Nigérii a Iráku, sankcemi proti Íránu a vysokou sezónní poptávkou rafinérií. Výluky v Libyi v kombinaci s íránskou situací způsobují jisté utažení na trhu, pro pokles cen černého zlata ze současných úrovní bude nutné exporty a produkci obnovit. S tím trh se vzdálenějšími kontrakty počítá. V delší budoucnosti se pak predikuje cena koše rop Brentu do roku 2035 v reálných cenách z roku 2011 zhruba 125 USD za barel.

V posledních dnech je trh s americkou WTI ropou ovlivňován očekáváním možné tropické bouře Karen v oblasti Mexického zálivu a některé ropné společnosti již evakuovali pracovní sílu. Technicky trh s aktivním kontraktem zavřel seanci na hodnotě krátkodobé rezistence a další je pak na 104,79. Supporty jsou na 102,20 a dále pak na 101,79. Podle poslední zprávy americké komise pro komoditní trhy drží obchodníci (mimo zajišťovatele) čistých 378 549 LONG pozic (na nákupní straně).

Závěrem se pojďmě podívat na cenový vývoj aktivního kontraktu na americkou ropu WTI na divizi NYMEX chicagské burzy CME Gropu (Globex system, týdenní data) v tomto roce a dále červnový 2014 kontrakt plus jejich komoditní spread. Tento spread pak ukazuje stále převládající výrazné backwardation, zmíněné výše, které se očekává, může dostat na rozumnější hodnotu. Klikněte na obrázek pro zvětšení:

Alibaba, možná že podceněná firma

Alibaba, možná že podceněná firma

Poslední výprodeje v technologickém oboru zasáhly také přední internetové B2B (a dnes…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

No neviem, Čínsky dopyt po rope určite porastie resp. zostane na rovnakej úrovni, možno aj Indický dopyt po rope porastie,ale ASEAN to je veľký otáznik. Pretože tieto krajiny buď sú montovňami alebo zdrojmi surovín, pričom buď nemajú vnútorný trh, alebo ju nebudujú to znamená ak ekonomiky EU a Japonska skolabujú, tak ich rast HDP a dopyt po rope poklesne (o koľko to neviem povedať na isto, min.10%).

Ja myslim, ze pokud se podari Cine zabranit kolapsu po prasknuti bubliny realit a kreditniho trhu a Indii zachovat vnejsi rovnovahu, tak to vyrazne zmeni ASEAN do budoucna (Japonsko se muze stat v podstate relativne minimalni trh). Ale, scenare jsou samozrejme ruzne a od toho mame Bayesovu teorii pravdepodobnosti 🙂

Číňania riešia realitnú bublinu napr. v 1 meste osoba môže vlastniť len 1 nehnuteľnosť-preto sa rozvádzajú niektoré páry, aby si mohli podržať 2 nehnuteľnosti; kreditovú bublinu zas budú riešiť ASI menovou reformou a čiastočne aj preto robia reklamu zlatu, druhý dôvod je, že Číňania veľmi dlho šporili v USD, kvôli inflácií na vnútornom trhu, zhodou okolností Čínska vláda sa zbavuje USD kvôli jej rastúcej toxicite.

ASEAN a Japonsko, prvý bude zadný dvor Číny (ak sa vyriešia tie problémy), druhý bude niečo ako Nemecko pre Rusko, strategický partner.