Valuace a odhad vrcholů trhu

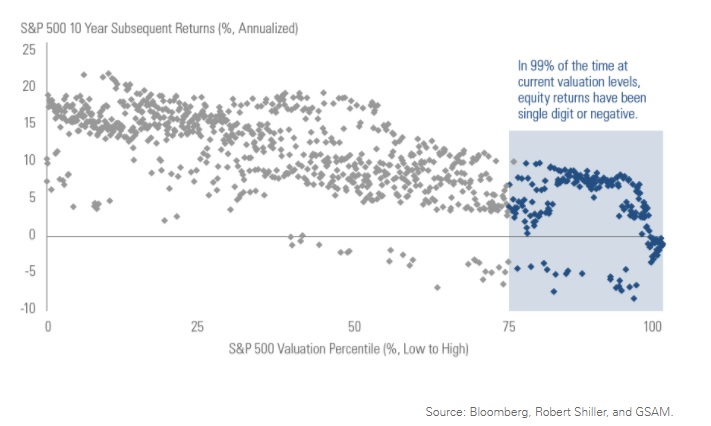

Na konferenci analytické asociace CFA v květnu ve Filadelfii byla zajímavá diskuse ohledně stávajícíh hodnot akciového trhu a své k dané záležitosti měli co říci prof. Robert Shiller nebo naopak vždy optimistický prof. Jeremy Siegel. Tyto dva protipóly pak vyvážil zakladatel Vanguardu, nejvetší investiční skupiny podílových fondů, Jack Bogle, dle kterého došlo během posledních 35 let k výraznější valuační expanzi akciového trhu a zastává velmi zjednodušeně model 2% dividendového výnosu plus 4% růstu zisků a 2% poklesů hodnotových poměrů během následující dekády, což by mělo vést k průměrnému ročnímu zhodnocení 4% nominálně a při 2% inflaci k 2% p.a. reálně. Podobně pak předpokládají situaci i investiční banky, například Goldman Sachs zmiňuje vývoj trhu po valuačních poměrech ve vrchním kvartilu v 99% procentech případů historicky jako jednočíslený nebo negativní výnos. Pohlédněme grafiky na jejich argumentaci:

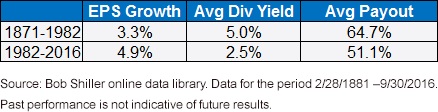

Problém je však složitější s ohledem na vývoj výplatních poměrů, kdy od roku 1871 do roku 1982 byl na americkém akciovém trhu průměrně dividendový výnos 5% a růst zisků 3,3%, což představuje výplatní poměr 64,7%. Od roku 1982 se snížil dividendový výnos na 2,5% při růstu zisků na akcii 4,9% a výplatním poměru 51,1%. Tabulérně pak:

Tento nižší výplatní poměr pak stimuluje zpětné odkupy či reinvestice a potenciální zvýšení ziskových marží, a tak dále. Tyto, jak jsme již zmínili na serveru dokáží udržovat rostoucí trh i při vyšších valuačních ukazatelích.

Tento nižší výplatní poměr pak stimuluje zpětné odkupy či reinvestice a potenciální zvýšení ziskových marží, a tak dále. Tyto, jak jsme již zmínili na serveru dokáží udržovat rostoucí trh i při vyšších valuačních ukazatelích.

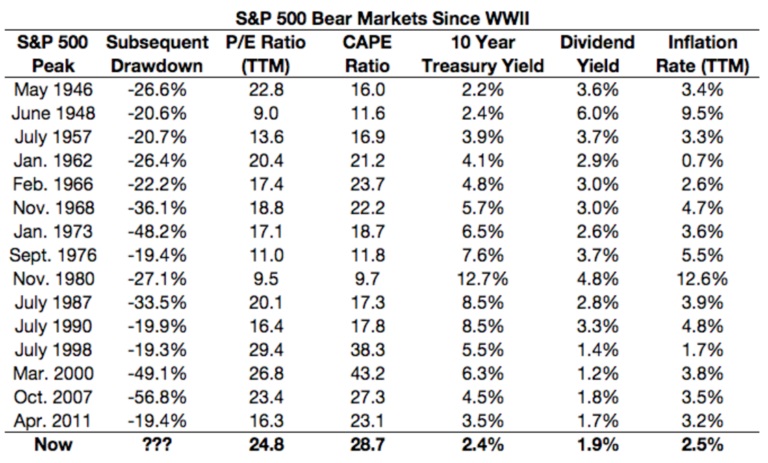

Mnoho investorů se snaží najít tržní vrchol nebo dno. Nicméně, jejich definování je spíše otázkou štěstí než skutečných dovedností. Trhy mohou jít z jednoho extrému do druhého a definice maxim a minim má pak deskriptivní charakter na základě zpětného pohledu. Pohlédněme na jednotlivé medvědí trhy od 2. světové války s definovanými valuačními poměry P/E a Shillerovo CAPE plus dalšími klíčovými indikátory před jejich nastolením:

Z tabulky je již pohledem evidentní, že neexistuje kauzálně jasný vztah poklesů trhu na základě vysoké valuace dle poměrových ukazatelů, trh může jít následně dolů po předchozích vysokých i nízkých. Stejně tak ve vztahu k výnosu do splatnosti dluhopisů, dividendového výplatního poměru či inflaci. Akcie byly, dle valuačních poměrů levné na konci 40-tých, na konci 70-tých či začátku 80-tých let, přitom to nezabránilo trhu i tak poklesnout kolem 20%. Akcie byly drahé v roce 2007, ne však tak jako na konci 90-tých let, přesto poklesly kolem 50%, stejně či více než u technologické bubliny.

Trhu dominují trend, sentiment a fundamenty. Prví dva faktory mají rozhodující vliv. Respektive do té doby, než investoři dojdou ke konsensu, že je potřeba věnovat pozornost třetímu. Statisticky, lze říci, že medvědí trhy (pokles 20% a více) jsou buď předcházeny nebo následovány recesí. Ve výše uvedené tabulce 11 z 15 případů (roky, kdy ne v tabulce pak 1966, 1987, 1998, 2011).

Předpovědět načasování příchozí recese je však stejné jako u predikce vrcholu a dna, otázka štěstí než rozumu. Tudíž je lépe využít quant AOS přístupu k definování a využití cenových trendů nebo hodnotové metody investování bez šumového charakteru každodenních fluktuací.

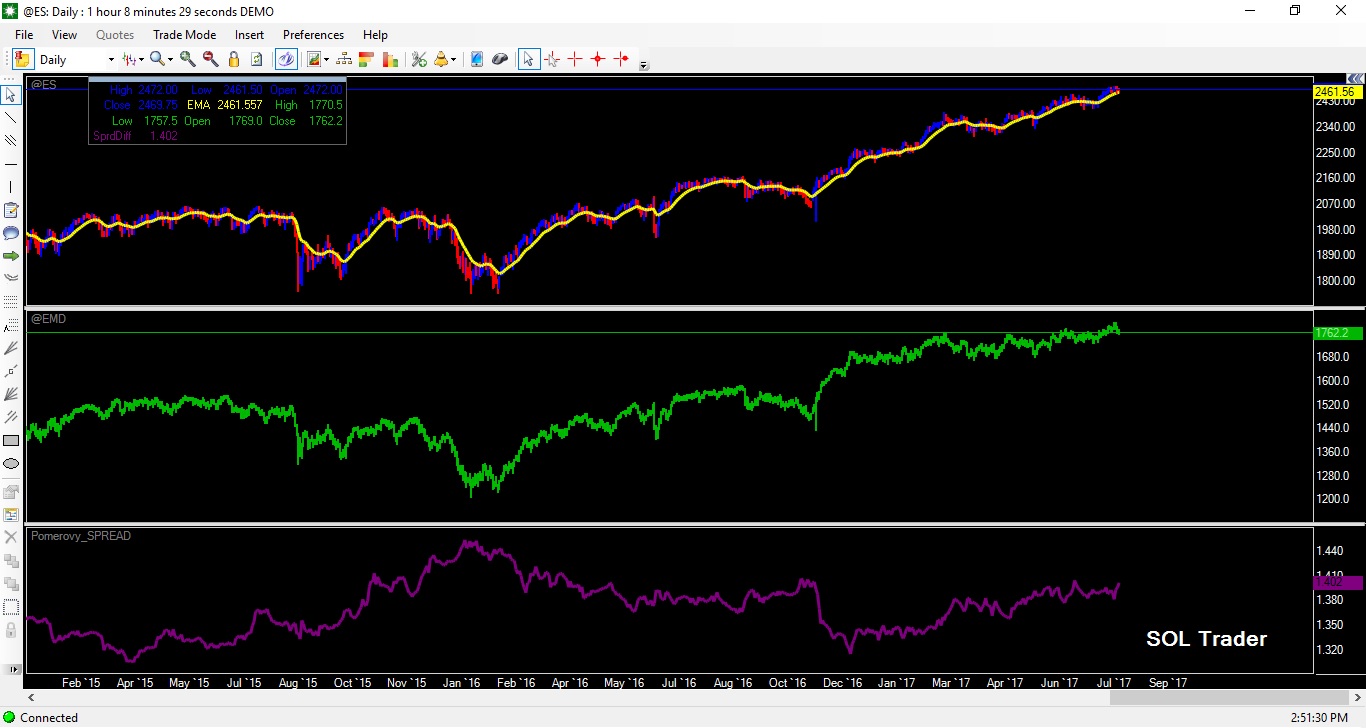

Závěrem se pojďme podívat na vývoj populárních kontraktů na akciové indexy S&P 500 a S&P 400 MidCap (ES a EMD) a jejich poměrový spread za poslední roky na burze v Chicagu (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…