Co predikovat pro americké akcie?

V úvodu bych chtěl bych rovněž jako Jan Dvořák popřát. Tak v novém roce především hodně zdraví a zisků!

Akciový trh zde v USA zakončil v průměru, mimo technologický index, po delší době rok v mínusu. Index S&P 500 konkrétně mínus 0,7% (s reinvestovanými dvidendami však v plusu 1,38%). Dow Jones Industrial Average pak mínus 2,2% (první roční pokles od roku 2008, s rekordním intradenním pohybem 24. srpna 1 090 bodů!). Šest z deseti sektorů v S&P 500 prodělalo a 281 akcií ztratilo meziročně na hodnotě. Nejhorší sektor pak byl energetický s propadem 24%. S&P 500 a cena kontraktu ropy WTI v Chicagu poklesly v tandemu v 87 případech z 252 trading seancí. Evropský index Stoxx Europe 600 posílil o 6,8%, stejně tak německý Dax o 10,02%, avšak při znehodnocení eura vůči americkému dolaru o 11,4%, tudíž v dolarovém vyjádření rovněž negativní. Historicky dlouhodobě je to americký akciový index, který má celosvětově největší roční průměrnou výnosnost kolem 10% ročně. Nicméně u nákupu a drž metody se u akciového trhu obecně jedná o cenové řady, které jsou charakterizovány značnými výkyvy a propady i v řádu 60-80%. Tudíž poměr průměrného ročního výnosu k riziku měřeného jak volatilitou, tak drawdownem (rizikově očištěný výnos) vypovídá o tak zvaném konvergenčním stylu k jistému průměru.

Co tedy očekávat do budoucna?

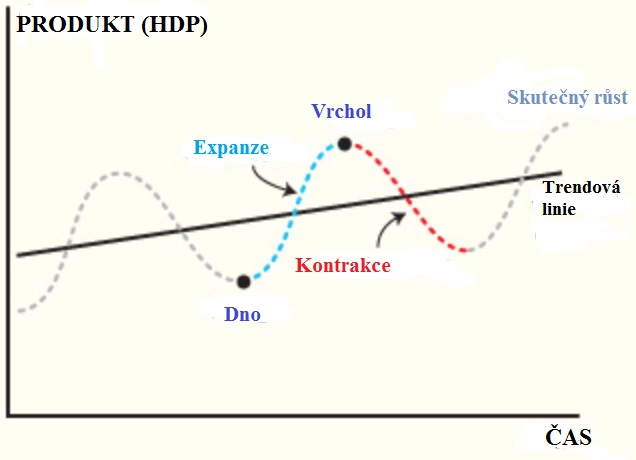

Při jakékoliv predikci je nutné především vycházet ze stávající situace, přiřadit jednotlivým scénářům pravděpodobnosti a následně se pak často musí model přehodnotit, jak přicházejí nové informace a data (viz. ona Bayesova věta v teorii pravděpodobnosti). Ve hře je mnoho proměnných, jako je především vývoj cen ropy, ziskových marží firem, dividendového výplatního poměru a metody využití části nerozděleného zisku, stavu fúzí a akvizic a podobně. U vývoje ceny ropy je naprosto klíčové, zda se pokles cen pozastaví, což by ospravedlnilo odhadovaný růst zisků na akcii u S&P 500 o 7-8% a růst tržeb o 4,3%. Dojde-li pak k propadu cenu komodity k 20 USD za barel, jak naznačil jako možný scénář Goldman Sachs, bude jistě tento růst zisků kolem nuly nebo negativní jako v roce 2015. V ekonomii existují fáze hospodářského cyklu jak uvedeno na obrázku:

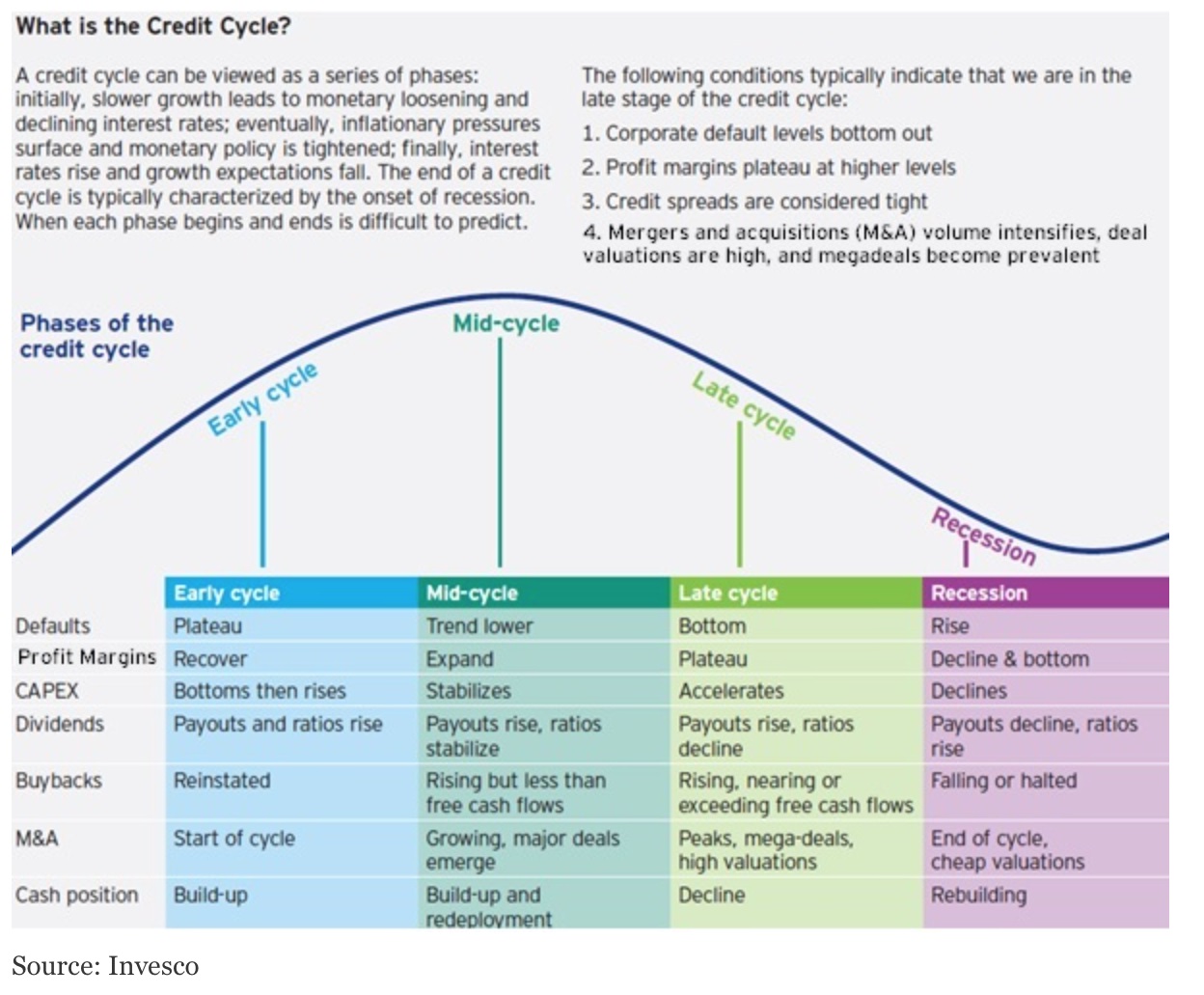

Tyto fáze mají rozdílné časové délky a je nesmírně náročné určit, kdy dojde přesně k bodům obratu (vrcholu nebo dnu). V tomto smyslu je lépe více specifikovat, s ohledem na valuaci akcií, a určit v jaké fázi tak zvaného kreditního cyklu se nacházíme. Na konci tohoto cyklu pak zpravidla přichází také kontrakce jak uvedeno u cyklu hospodářského. V růstové fázi kreditního cyklu je mírá nesplácení závazků firem nízká, ziskové marže se zvyšují, kapitálové výdaje společností na pořízení a opravy statků dlouhodobé spotřeby a fixních aktiv (CAPEX) se stabilzují a následně rostou, dividendové výplatní poměry se zvyšují (relativně v rámci svého dlouholetého poklesu), zpětné nákupy akcií rostou, ale méně než volné cash-flow, fůze a akvizice jsou na vzestupu, hotovost se u firem zvyšuje. V klesající fázi pak se mírá nespacení závazků začíná postupně zvyšovat, CAPEX akceleruje a následně začíná pokles, zpětné nákupy akcií akcelerují více než volné cash-flow a následně klesají, fúze a akvizice dosahují vrcholu s realizací mega projektů za vysoké ceny, hotovost firem se začíná snižovat. Ostatně pohlédněme na dané fáze na příkladném obrázku:

Za stávajícího stavu, kdy se míra nesplácení závazků zvyšuje a CAPEX je na poklesu v některých klíčových sektorech bychom mohli argumentovat, že jsme již v klesající fázi a blízko recese, avšak na druhé straně je hotovost firem stále vysoká, zpětné odkupy akcií rostou a fúze a akvizice pokračují v akceleraci. Je možné říci, že jsme někde mezi středem a pozdní fází kreditního cyklu a jelikož mají akcie anticipární charakter a diskontují budoucnost do stávajících cen, nelze s velkou pravděpodobností očekávat výnosnost akciového trhu podobné procentům posledních 5 let v průměru.

S ohledem na konvergenci zmíněnou výše, je nutné si uvědomit, že budoucí výnosy nekonvergují nutně k průměru na základě historických výnosů. Za pět let se jednalo o průměrný výnos silně nadstandardní, ale za posledních deset let už zase historicky nízký, a podobně. Jedině, kde se dá statisticky dokázat kauzalita je konvergence u ukazatelů cenových poměrů k ziskům (P/E). Ty se momentálně pohybují u S&P 500 i o více jak 30% na větší hodnotě než historický průměr. Nějakou dobu mohou být tyto poměry zvýšené, zvláště při pokračování růstu ziskových marží a zisků na akcii a pokračující akcelerace fúzí a akvizic, nicméně s příchodem kontrakční fáze ekonomického cyklu dojde jistě k jejich korekci k historickému průměru.

Z výše uvedeného a také z faktu, že byla započata změna úrokového režimu s možnými následky na chování aktiv, vyplývá nutnost vybírat akciová aktiva pečlivě a diverzifikovat do historicky nekorelovaných aktiv a strategií.

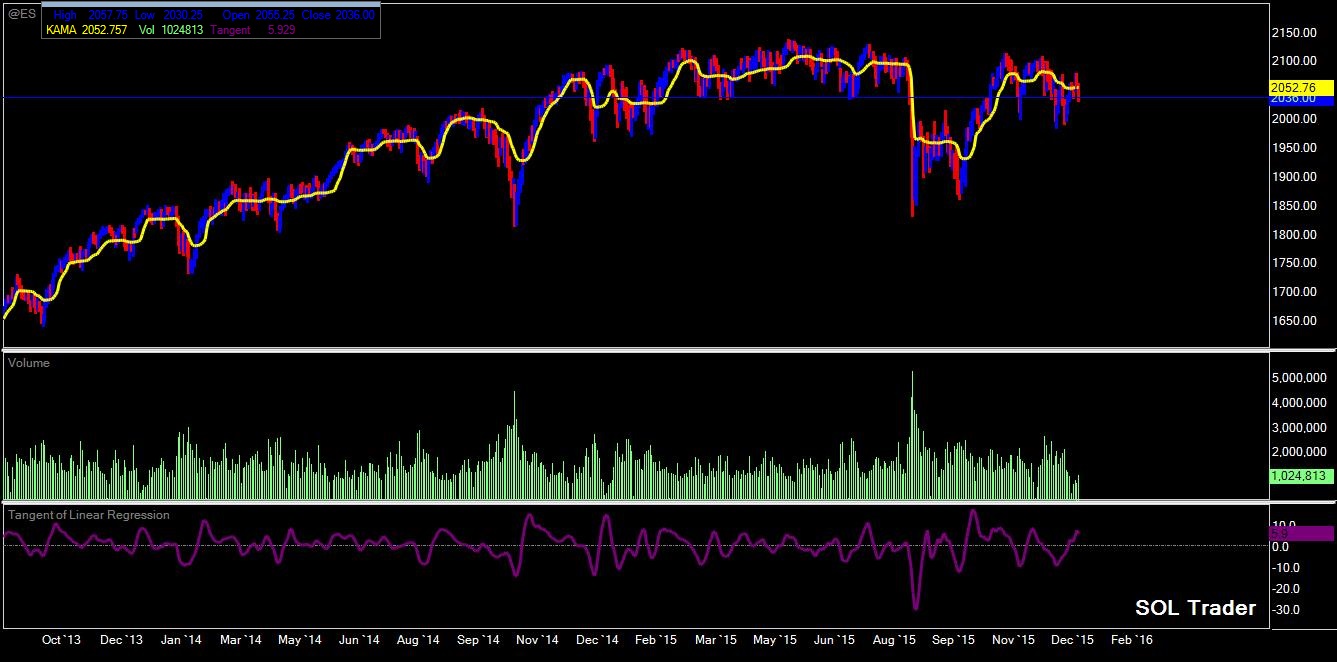

Závěrem se pojďme podívat na vývoj kurzu velmi populárního aktivního kontraktu na index S&P 500: e-mini ES na burze v Chicagu v posledních letech (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Pokud investujete, vybírejte své akcie opravdu pečlivě.