Britská libra má již Brexit zakalkulován?

Tento víkend bude přinese mnoho zajímavého pro směrování trhu, ať již rozhodování o osudu brazilské prezidentky Dilmy Rousseff nebo jednání představitelů kartelu OPEC s některými nečlenskými producentskýmí zeměmi v Kataru o možnosti potvrzení limitů produkce ropy. I když u obou těchto případů se zdá, že je relativně pozitivní výsledek v trhu nasměrován (v minulosti podobné dohody u ropy, i když ne schváleny všemi zainteresovanými stranami obvykle vedly později k posílení ceny černého zlata), tak v případě hlasování v referendu o Brexitu 23. června se jeví, že trh na britské měně zakalkuloval onen negativní scénář. Libra je na multiročních minimech vůči americkému dolaru. V poměru k euru také od konce minulého roku podstatně oslabila a je jen otázkou zda tyto výraznější depreciace libry jsou opodstatněny? Nebyla by to nakonec EU, která by v případě Brexitu ztratila více?

Vezměme příklad ztráty významného finančního centra EU, nevyřešené problemy Řecka a stimulace ostatních zemí k precedentu exitu, zvláště za posilování krajně pravicových uskupení v mnoha členských zemích eurozóny (Dánsko, Francie, Německo, Nizozemí, Rakousko, Švédsko). Samozřejmě, Brexit by nebyl jednoduchý ani pro Británii a pro zachování ekonomicko-politického propojení s EU by bylo nutné doladit smluvní ujednání podobně jako mají například s unií Švýcarsko nebo Norsko. Také mnoho migrantů z členských zemí EU našlo již v Británii uplatnění na místním trhu a bylo by nutno toto vyřešit, aby nedošlo k poškození kvalitního segmentu britského trhu práce. Samozřejmě hlas pro opuštění unie by jistě znamenal znovunastolení otázky skotského referenda, a tak dále.

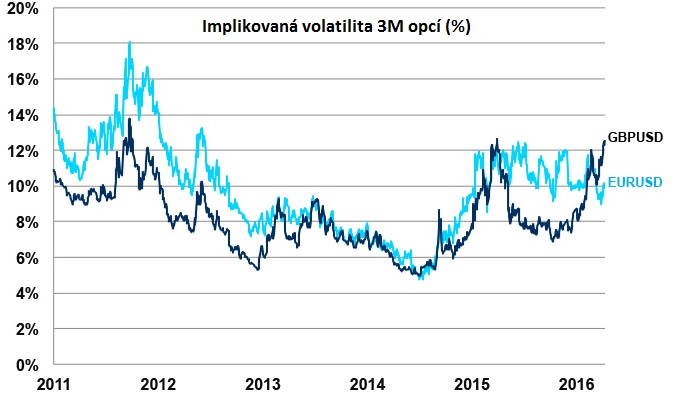

V každém případě, potenciální Brexit má doposud velmi silný vliv na trhu a do referenda jistě bude ještě mít, jak větší institucionální finanční instituce jsou obyčejně dle stanov nuceny opouštět velmi volatilní trh, čímž se zvyšuje riziková prémie a potenciální příležitost těch, kdo ono riziko jsou schopni podstoupit. Pohlédněme na vývoj implikované volatility zabudované v opčních prémiích se splatností 3 měsíců na britskou libru a euro vůči dolaru:

Je vidět, že v posledních letech nebylo pravidlem, aby došlo k takovému spreadu této volatility u libry relativně k euru, čili minimálně návrat k jistému historickému průměru těchto kointegrovaných řad je možný s ohledem na otázku zmíněnou výše, kdo vlastně by byl poškozen v případě Brexitu více.

V posledních dnech došlo k ustálení propadu libry vůči americkému dolaru. Tomu přispělo jistě vyjádření Bank of England, že Brexit by nebyl ekonomicky vhodný a nejistota samotná ohledně referenda může způsobit snížení ekonomické activity a slabý hospodářský růst v tomto roce, zřejmě i o polovinu mezikvartálně v průměru oproti minulému roku.

Podlé vyjádření místní americké vládní administrativy by v případě Brexitu byla ekonomická výkonnost Spojeného království slabší, mezinárodní vliv by byl snížen a EU by byla poškozena. Příští týden se chystá na návštěvu Británie americký prezident Barack Obama 22-23.4. po návštěvě Saudské Arábie a před návštěvou Německa. Tak uvidíme, zda bude nějaké další prohlášení v tomto ohledu. V každém případě bude zajímavé sledovat trhy, jak se bude termín referenda přibližovat.

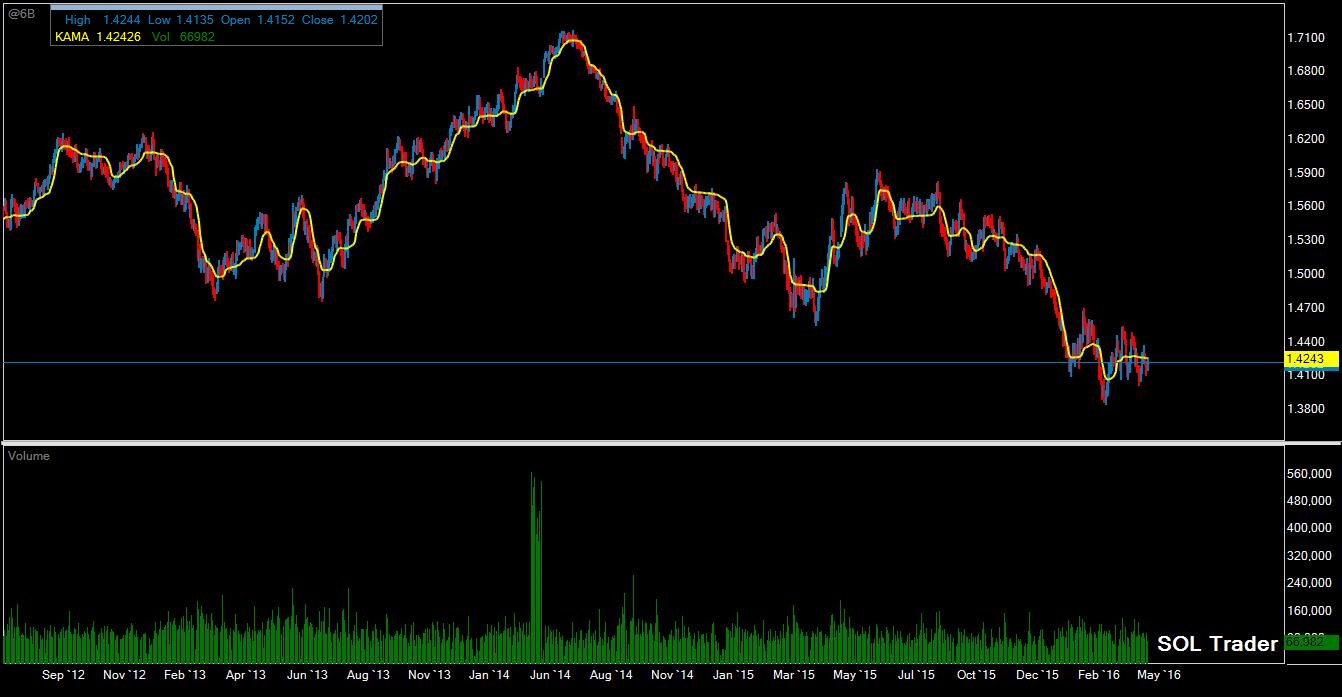

Závěrem se pojďme podívat na cenový vývoj kontraktu na britskou libru na burze v Chicagu v posledních letech (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

WTI ropa blízko 60

WTI ropa blízko 60

Jak jsme již zmiňovali v seriálu v srpnu, americká ropa se postupně skutečně přibližuje…