Čtvrtletní zpráva Bank for International Settlements –dolar, více volatility

Švýcarská „banka pro centrální banky“ Bank for International Settlements (BIS) vydala před pár dny svojí nejnovější čtvtletní zprávu, kde zmínila některá varování ohledně světové finanční stability. Mezi ty nejzajímavější pak lze zařadit zejména následující:

Volatilita trhů se zvyšuje

Podle banky se trhy budou stávat více volatilnější i přes to, že se participantům na něm zdá nyní pravý opak. Takovým mezníkem mohlo být prudké snížení výnosů (zvýšení ceny) amerických vládních dluhopisů 15. října tohoto roku. Tento pohyb (cenový spike) byl vyšší než v den, kdy Lehman Brothers požádal o bankrotové řízení. Trhy jsou závislejší a závislejší na vyjádřeních a akcích centrálních bank. Podobné pohyby se tak zajisté mohou projvit v cenách dalších aktiv. Pohlédněme na onen cenový pohyb kontraktu na 10-ti letý americký vládní dluhopis na burze v Chicagu 15.10. (1 bod pohybu představuje 1 000 USD na kontrakt), klikněte na obrázek pro zvětšení:

Mezinárodní půjčky se zvýšily

Zadlužování mezinárodními půjčkami se od konce března do konce června 2014 zvýšilo o 1,2% na 30 biliónů USD. V Číně navíc tyto půjčky rostly 50% meziročně na současných 1,1 biliónů USD (co se může stát v případě, že mezinárodní věřitelé začnou splátky požadovat a čínské ekonomice se nepovede tak dobře?). Naopak půjčky Rusku klesly o 10% a Ukrajině o 18%.

Offshore „šedé bankovnictví“ emerging ekonomik

BIS v tomto bodě varuje, že financování firem v emerging ekonomikách pomocí nástrojů offshore společností výrazně narostlo o 252 miliard USD mezi léty 2009 až 2013 a tyto prostředky nejsou dále repatriovány, čímž se efektivně vytváří šedá sféra bankovnictví.

Návrat CDO kontraktů

V periodě nízkých úroků se v rámci „honby za výnosem“ zvýšil segment strukturovaných kreditních produktů jako jsou napákované půjčky. Aktivita v tomto sektoru je dnes vyšší než v období před počátkem finanční krize (průměrný kvartální kontrakt představoval do konce září 2014 řádově 250 a více miliard USD). Z tohoto titulu CDO trh v prvních třech kvartálech 2014 prudce narostl a je kryt z 55% právě těmito půjčkami.

Posilující kurz amerického dolaru

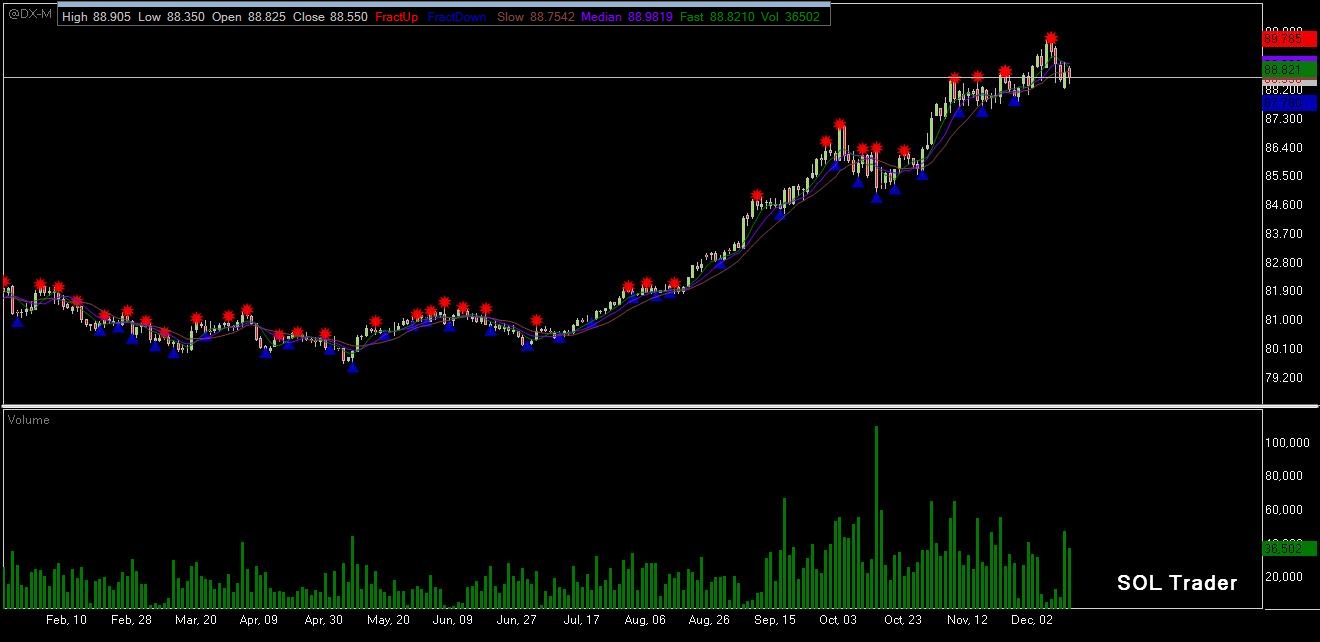

O přicházejícím poklesu kurzu eura či jenu vůči americkému dolaru a důvodech jsme mnohokrát na serveru psali. Nicméně, BIS varuje, že tato apreciace USD nemusí být výhodná pro emerging markets trhy, kde si tyto mladé ekonomiky v posledních letech v dolarech výrazně půjčily. Při pokračování růstu kurzu dolaru a depreciaci měn emerging ekonomiky, se pak splátky jistě stanou finančně náročnější. Zvláště pak u méně hospodářsky diverzifikovaných ekonomik závislých na exportech ropy, kde cena pokračuje v poklesu (nižší cena ropy naopak pomáhá importujícím jako Indie, Turecko či region střední Evropy). Současný pokles cen černého zlata by měl vést k transferu kolem 1,3 biliónů USD na meziroční bázi od producentských ke spotřebitelským zemím, jedná se o 1,8% globálního HDP. Je pokles cen ukonce? Z historie v letech 1986 a 2008 cena Brentu poklesla o nějakých 75%, teď jsme zhruba níže o 45% z lokálního maxima, tak uvidíme. Firmy v emerging markets tento rok vydaly 193 miliard USD dluhopisů denominovaných v dolarech, během posledních pěti let pak 800 miliard USD. Vlády v těchto regionech pak 73 miliard USD v tomto roce a od roku 2005 pak kolem 500 miliard USD.

Závěrem se pojďme podívat na vývoj ceny kontinuálního kontraktu na Dollar Index (americký dolar vůči koši hlavních měn) na americké burze ICE v tomto roce (SOL Trader, denní data),klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Dík za překlad. Nikde jsem neviděl link na originál – nedal by se vložit?

jinak zajímavé je – „financování firem v emerging ekonomikách pomocí nástrojů offshore společností výrazně narostlo o 252 miliard USD mezi léty 2009 až 2013 a tyto prostředky nejsou dále repatriovány“ – někdy v 2011 se uvažovalo, že USA umožní repatriaci zisků ze zahraničí s tím, že se odhaduje objem cca 100 mld. USD – jsem zvědav která vláda nejdříve poskytne daňové prázdniny pro návrat kapitálu – Putin to zatím deklaroval v projevu, takže by Rusko začalo uvažovat nejen o zbrojení? Ideální možnosti má teď Německo – slabší Euro, vyrovnaný rozpočet

Zvýšená volitalita znamená, že tie veľmi napákované finančné inštrumenty vydané posledných 5-6 rokov môžu de facto priviesť na mizinu nejeden inštitút. Týmto ďalšie QE od FED je zaručené.

to Pet, neni zac. Ten link na original: https://www.bis.org/publ/qtrpdf/r_qt1412.pdf

Hezky den! M.