Může jít ropa nyní k 60? (část 2)

Začátkem srpna jsme psali o potenciálních faktorech pro růst ceny ropy k 60 USD za barel. Komodita (WTI kontrakt) se stále pohybuje ve vrchním pásmu 40-50 a otázkou zůstává jak dlouho a kterým směrem z tohoto intervalu nakonec vyrazí. Od konce 2016 narostla produkce černého zlata v USA přes 1 milión barelů za den, což představuje nějakých 70% potenciálních produkčních škrtů OPECu k ustálení/ růstu cen. I když je v dnešní době cena i pod 50 již profitabilní pro některé břidličné těžaře, tak přesto můžeme pozorovat v tomto roce pokles mezní produktivity vrtů (snížení růstu produkce s dalším vrtem). To spolu s příznaky zastavení růstu počtů vrtů v červenci může znamenat nenaplnění očekávaní produkce 10 miliónů barelů za den do příštího roku.

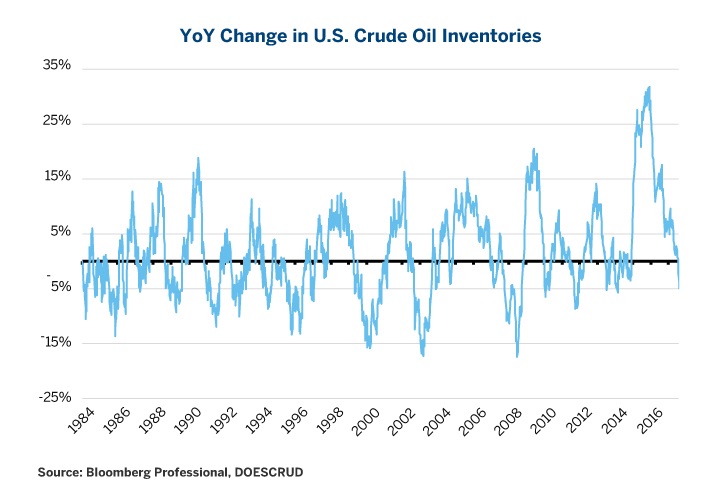

Stejně tak zásoby, které během posledních tří let narůstaly, v tomto roce zaznamenávají první meziroční pokles od roku 2014. Pohlédněme na tyto meziroční změny graficky od 80. let:

Jak pokles počtů vrtů, tak snížení zásob mají na cenu vliv se zpožděním několika měsíců a v krátším období nemusíme zaznamenat žádný podstatný nárůst ceny.

Dalším faktorem je, jak už u této komodity bývá často zvykem, geopolitické riziko. A již delší dobu nelze přehlédnout situaci ve Venezuele. Stávající špatní ekonomická situace donutila zemi produkovat o pětinu méně během posledních dvou let. Z 2,375 miliónů barelů v roce 2015 na nynějších 1,93 miliónů barelů za den a vyhlídky jsou na další redukci, v případě nedostatku reinvestic do ropného sektoru. Zejména pak je nutno sledovat potenciální neschopnost dostát 3,5 miliardovému USD dluhu národní ropné společnosti PDVSA se splatností v říjnu a listopadu. Hodně bude záviset na pomoci klíčových věřitelů Číny a Ruska. Do této chvíle obě země projevily mnoho trpělivosti. Pakliže PDVSA bude na podzim splácet dluh, při stávajícíh rezervách nezbude na výplaty mezd ve veřejném sektoru (venezuelská vláda má kolem 3 miliard USD v hotovosti nyni), tudíž dluh bude muset být dále přerolován do příštího roku nebo jednoduše dojde k vyhlášení platební neschopnosti. Pravděpodobnost druhé alternativy je dle kontraktů na credit-dafault swaps u venezuelského dluhu během následujích 12 měsíců na 70%.

Další zemí s geopolitickým faktorem na cenu ropy zůstává Irán. Trumpova administrativa zamýšlí odstoupení z nukleární dohody z roku 2015. Možné obnovení sankcí by jistě zmanelo návrat k omezení/ zamezení exportů, které měly měly dozajista v poslední době vliv na tlak ceny ropy níže na světovém trhu.

Budeme tedy pozorně sledovat, jak se situace bude vyvíjet a které faktory na ropném trhu převáží. Nicméně, těch na růst ceny této komodity začíná přibývat. Stále převládající contango na trhu u WTI kontraktů stimuluje zde v USA producenty stále těžit více s možností se zajistit za vyšší budoucí ceny. Závěrem se pojďme podívat na vývoj cen aktivního kotraktu na WTI ropu na burze v Chicagu a její komoditní spread s kontraktem pro konec roku (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…