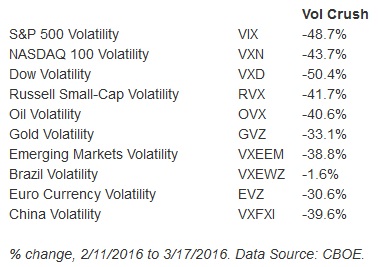

Výrazný pokles volatility

V posledních týdnech od poloviny února jsme mohli být svědky návratu trhu z propadu od počátku roku. Hodnota indexu volatility VIX chicagské burzy CBOE měřící „hodnotu obav“ investorů, to znamená implikovanou volatilitu trhu tak jak je zabudovaná ve valuaci opčních prémií kontraktů na akciový index S&P 500, poklesla o téměř 50%. A dále pořád stále málo v porovnání s například poklesem indexu volatility indexu Dow Jones Industrial Average VXD, který za sledované období poklesl ještě více a to přes 50%. Index volatility emerging markets trhů VXEEM pak znehodnotil o zhruba 40%, podobně volatilita u ropy a 30% depreciace indexu volatility u zlata. Ostatně pohlédněme na detailnější popis:

Je nutno se uvědomit, že VIX a další tyto indexy reflektují očekávání investorů zabudovaná v ocenění opčních kontraktů. Skutečná realizovaná volatilita alias historická volatilita ať již ji měříme jako směrodatnou odchylku výnosů trhu za sledované období nebo jako kupříkladu indikátor average true range u kontraktu na mini S&P 500 (ES) na chicagské burze CME Group, a podobně na vašich platformách, dejme tomu s inputem look-back 20, poklesla v podobné trajektorii.

A tak jak investoři na trhu zaznamenali a oceněli poslední návraty trhu jako za příliš rychlé a spekulují na opětové nastolení trendu akcií dolů, tak byl zaznamenán rekordní denní nárůst přílivu kapitálu do ETF/ ETN akcií typu TVIX, a tak dále. Konkrétně u zmíněného 160 miliónů USD za jeden v pondělí tento týden! Celkově pak 377 miliónů od 11. února poté, co byl odliv první dva týdny od stejného data zpočátku přes 60 miliónů USD. Je evidentní, že se jedná o nezkušené investory, jelikož jednak ETF tohoto typu nekopírují přesně cenový vývoj podkladového VIX indexu, zvláště pak je-li v poslední době forward křivka instrumentu VIX na zdejší chicagské burze po tržních turbulencích zpět v contangu a dále pak u pákových instrumentů 2x či 3x a podobně, je při případném dalším větším poklesu zpětný růst zcela odlišný od růstu podkladového futures VIX kontraktu vlivem tak zvaného volatility & leverage reset decay efektu, jak jsme rovněž popisovali dříve. Pohlédněme na podkladový aktivní kontrakt na VIX na CBOE za poslední měsíce, který vizuálně může stimulovat některé k nákupu?:

Avšak, teď je tato spekulace na dno volatility opodstatněná? Je evidentní, že po ukončení kvantitativního uvolňování americkou centrální bankou došlo k změně režimu a návratu pohybů volatility trhu k historicky „klasičtějším“ intervalům. Nicméně, vezměme jako příklad vývoj počátkem 90. let, kdy se volatilita dostala až ke stávajícím hodnotám v polovině 1992 a následně dále klesala další desítky procent až do začátku 1994 než došlo ke krátkodobému růstu o 100% na konci března 1994 a opětovně zpět. Tudíž nízká hodnota VIX indexu se může držet níže delší dobu. Navíc pak, současný pokles volatility není bezprecendentní. Z poslední doby si můžeme připomenout například situaci od konce srpna 2015 do konce října 2015, kdy VIX index poklesl o téměř 65% za dva měsíce!

Tudíž, je nesmírně obtížné spekulovat, zda dojde k rychlému spiku indexu nahoru. V každém případě z mé osobní praxe je stávající výraznější trajektorie pohybů zajímavá u různých AOS trendových strategií obchodující daný index, kde je je pozorovatelná lepší výkonnost v poslední době z důvodu větších cenových divergencí. Čistě hypoteticky pro názornost se pojďme na závěr podívat na měsíční equity AOS jednoho z externích developerů v reálu, se všemi započítanými náklady, kde je tento fenomén v posledních měsících vizuálně patrný:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…