Jaká bude reakce ECB na klesající cenu ropy?

Výrazný pokračující cenový pokles ropy na trhu, na který v podstatě OPEC nereagoval, může být jistým spouštěčem pro ECB zahájit QE v pravém slova smyslu a to nakupováním vládních dluhopisů. Ať už je to časová shoda zasedání OPECu tento týden nebo ne, tak před pár dny vystoupil s obecným proslovem o důležitosti ekonomické a měnové unie (a také fiskální, bankovní a unie kapitálových trhů!) sám Mario Draghi a hlavně pak vice prezident ECB Vitor Constancio v Londýně zdůraznil nutnost současných opatření jako nákupů krytých bankovních dluhopisů a ABS (zřejmě nedostatečné) k dosažení bilance aktiv, které měla v roce 2012 a pakliže ne, pak v rámci právní kompetence banky začít dále skupovat vládní dluhopisy. Se slovem právní a také s případnou účinnosti mají dozajisté problém Němci. Například prezident Bundesbanky Jens Weidmann na počátku týdne znovu zopakoval legální problém související s touto metodou. Z tohoto titulu se jistě na dalším zasedání ECB 4. prosince velmi pravděpodobně již nic nezmění. Banka stále počítá s možným překvapením silné aukce TLTRO v polovině prosince, poté co v září to bylo je 82,6 miliard euro, pod původními odhady.

Pokles cen ropy je jistě ze spotřebitelského hlediska příznivý jev a zvyšuje reálný disponibilní příjem, nicméně taky vede k snížení inflačního očekávání a poklesu růstu mezd (a může i mít neblahé důsledky jako například jeden z faktorů v r. 1998 u defaultu ruského dluhu). Navíc nominální inflace se možná po poklesech dostane na číslo kolem 0 meziročně v prosinci a dále případně do záporu. Po neúspěšném TLTRO a záporných inflačních číslech se dozajista mohou probudit i Němci a dát Draghimu zelenou, možná již na začátku roku 2015.

Problémem je jistě také hloubka trhu krytých dluhopisů, zajištěných půjčkami, kde banka nakoupila doposud 13 miliard euro a to poslalo cenu rekordně nahoru a inverzně výnosy o 0,3 procentní body níže na 0,68% v průměru. A jelikož jsou již tyto dluhopisy tak drahé a málokdo chce kupovat (viz. poslední problémy Nomury, Santander nebo irské AIB s jejich prodeji), tak také je málokdo chce prodávat (když ví, že ECB bude jejich nákupem na sekundárním trhu udržovat cenu výše) a tak se vydávají nové tranše méně a méně a tudíž načasování ECB s touto operací je do určité míry nešťastné a nepovede k žádoucímu efektu.

Trh dozajisté žije očekáváním akce ECB ve smyslu vládních dluhopisů a pakliže ty s krátkou splatností už nemají kam růst v podstatě, tak se jde po výnosové křivce k větší duracím a například 10-ti letý španělský dluh se pohybuje na 1,9% v porovnání s 2,16% stejné splatnosti amerického vládního papíru. Toto jistě přispívá stále k držení se cen dluhopisů i u amerických bondů relativně vysoko a to i krátkodobého dluhu, kde dochází k agresivním rozprodejům obvykle 3 měsíce před prvním zvyšováním klíčové sazby Fedu. V rámci honby za výnosem se jde, jen kde se dá a ECB tak může být příliš pozdě na hostině. V horším případě unie upadnout do ztracených dekád typu Japonska.

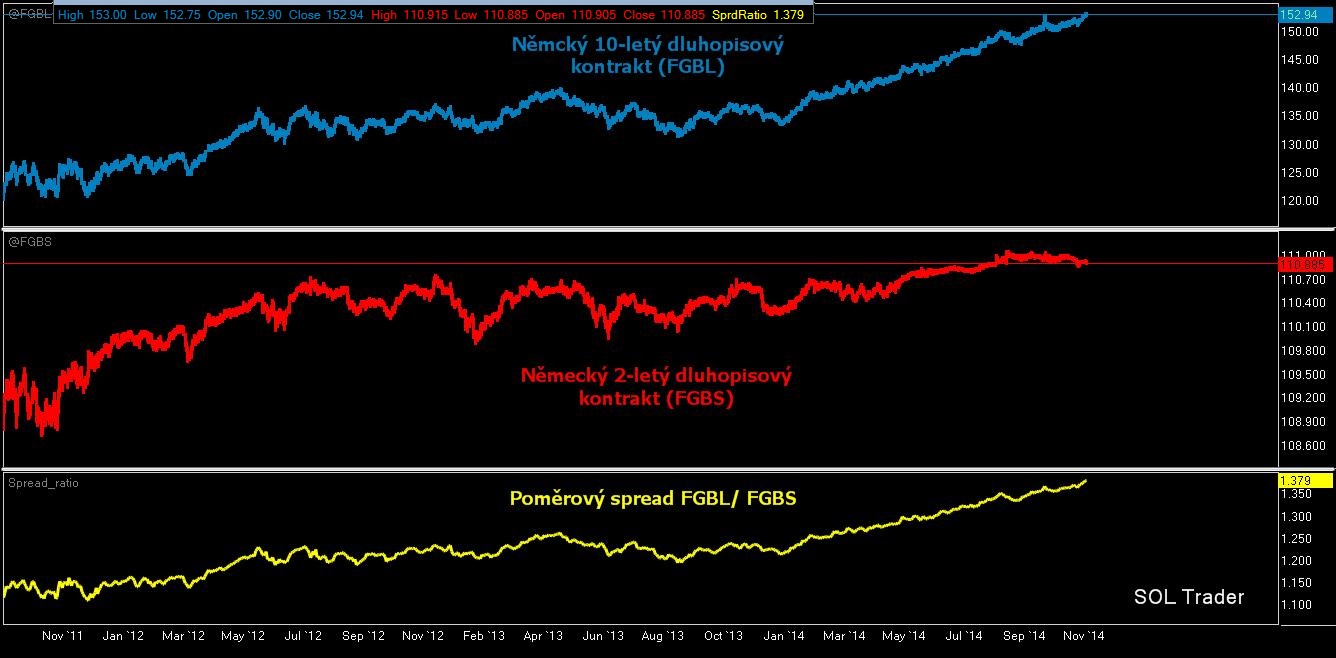

Závěrem se pojďme podívat na vývoj cen kontinuálních kontraktů na 10-ti leté (FGBL Bund) a 2-leté (FGBS Schatz) německé dluhopisy na burze Eurex ve Frankfurktu a jejich poměrový spread, kde je znatelná tendence u kratší splatnosti stagnace ceny, která nemá kam růst v podstatě a delší splatnosti honba za výnosem a zvýšené nákupy (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

velmi podobné situační hodnocení – ECB a jej nákupy krytého dlhu: fiasko —Už aj ECB má svoju Hlavu 22. A tá súvisí hlavne s jej nákupmi aktív. ECB nakupuje určité typy bankového dlhu, v rámci jej snahy rozbehnúť ekonomiku eurozóny rozšírením svojej bilancie. Problémom však je, že svojim rozhodnutím už zvýšila cenu týchto aktív a tým znížila ich výnos. Investori ich tak nechcú kupovať a banky ich tak nechcú emitovať. A keďže ECB nemôže kupovať bankový dlh priamo od bánk (to by bolo nemiestne), objem nákupov je príliš nízky. V stredu napr. musela AIB (írska banka) zrušiť aukciu svojho zabezpečeného dlhu, pretože po nej nebol dopyt. Podobne dopadli aj Nomura či dcéra Santanderu. To ešte viac zvýši tlak na ECB. Aby kupovala ďalšie a ďalšie aktíva, inak celé stimuly nebudú mať význam. Keď ECB oznámila plánovaný nákup zabezpečeného dlhu (cenné papiere pohľadávkami bánk – teda poskytnutými úvermi), tieto vynášali približne 1% ročne. Teraz je to 0.68%. Takýto výnos investorov nepriláka. A keď nie je dopyt, nie je ani ponuka. A kde nie je ponuka, nemá ECB čo nakupovať. Teda – aby sme boli presní, doteraz nakúpila za €13 mld. No a odkedy ECB oznámila nákup krytých dlhopisov a začala ich nakupovať, banky vyplatili svoje dlhy voči ECB (LTRO) v objeme €25 mld. Takže bilancia ECB sa zmenšuje, nezväčšuje. Emisia krytého dlhu pritom v eurozóne klesá štvrtý rok po sebe, tento rok to môže byť piaty. Minulý mesiac Barclays zverejnila, že na sekundárnom trhu je približne €545 mld. krytých dlhopisov, ale tí čo tieto cenné papiere držia a vedia, že ECB ich bude nakupovať ešte ďalších 23-24 mesiacov, nebudú chcieť teraz predávať. Až keď ECB ponúkne zaujímavú cenu. Takže – na tomto trhu nevidíme nákupcov zo strany investorov, pretože je výnos nízky. A nevidíme ani predajcov, pretože čakajú na lepšiu cenu od ECB. Trh s týmito CP tak úplne stuhol, pretože ECB ho chcela transparentne rozbehnúť. Zdroj – Trim