Více o problematice recese

Jelikož se poslední dobou v médiích a také z analytických kruhů (Deutsche bank, Société Générale, Bank of America, apod.) ozývají velmi vysoké procenta pravděpodobnosti směřování do recese, tak je zajité nutné věnovat zvýšenou pozornost. V období systematických recesí dochází k hlubokému přecenění aktiv jako akcie, korporátní dluhopisy nebo reality směrem dolů a pro některé nediverzifikované investory je pak někdy daný stav zcela fatální, zvláště je-li spojeno se strategií nákupů a drž na dluh.

Bohužel s jistotou nelze vždy plně říci, že k recesi nedojde, i když data komplexně žádnou nenaznačují. Stejně tak, máme-li spoléhat na trhy jako takové jako prediktora, pak tyto v minulosti předpovídaly devět z pěti skutečně příchozích. Je nutno říci, že z makro pohledu to na nic výrazně krizového nevypadá. Vezměne si poslední žádosti o podporu v nezaměstnanosti v USA pod 270 tisíc nebo lepší maloobchodní prodeje, či další uvolňování politik v Číně. Na druhé straně existují možné přelivy excesů nadměrných investic do emerging markets z minulých let nebo poslední energetické revoluce do finančního sektoru (poslední zprávy z bankovního sektoru, apod.), ať již formou pochybných aktiv nebo nízké úrokové ziskové marže z titulu plošší výnosové křivky dané poklesem inflačních očekávání do budoucna a obecně procesem odpákování po poslední finanční krizi. Tudíž v tomto ohledu se nedá říci se 100% pravděpodobností, že k recesi a prudkému dalšímu poklesu trhů nedojde. A i když je dle mého názoru pravděpodobnost systematické recese nyní velice nízká, tak jednoho dne přijde a z mé zkušenosti v profesionálním finančním průmyslu mnohé zcela zaskočí. To jest je nutné být diverzifikován do nekorelovaných aktiv a strategií v každý moment.

V žádném případě nepřijde varování z řad vládní administrativy. Vezměme si například ekonoma Alfreda Kahna a upozornění Carterovou administrativou, aby slovo recese vyloučil ze svého slovníku. Je tak nutné sledovat jinde. Ani oficiální instituce nepomohou a je nutné spoléhat na své vlastní analýzy. Technicky je recese definovaná v mnoha zemích jako dva po sobě jdoucí kvartály poklesu HDP. Mezinárodní měnový fond definuje recesi světové ekonomiky jako poles růstu pod 2% meziročně a v USA pak speciální komise pro cykly instituce National Bureau of Economic Research (NBER) stanovuje na základě série ekonomických indikátorů, kdy došlo k zlomu směrem dolů. Nicméně, to je vše ex-post a trhy jsou již v okamžiku ortelu, že jsme v recesi, již pravděpodobně několik desítek procent níže.

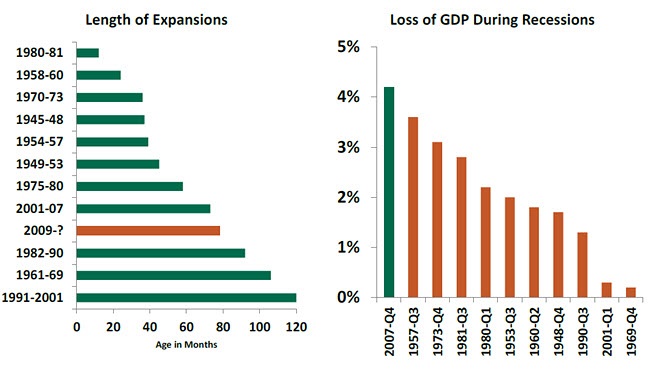

Co je nutné si uvědomit, že čím delší perioda stability, tím více se přibližuje Minského moment. Pohlédněme na délku expanzí vlevo a ztráty produktu vpravo za jednotlivé časové periody v USA, kde je patrné, že poslední expanze není jistě ta nektratší:

Jak jsme zmínili minule, historicky je růst krátkodobých sazeb p.a. nad úroveň dlouhodobých (inverze) velmi kvalitní prediktor příchozí krize, jelikož k fenoménu došlo ve Spojených státech v každém případě před sedmi posledními recesemi. A i když k jistému zploštění výnosové křivky došlo, tak výnos 10-ti letého papíru je nad výnosem 2-letého o více ja 1 procentní bod, to jest nad 40-ti letým průměrem. Jistou hádankou je pak perioda ultra nízkých sazeb, kde vlastně ani k inverzi nemusí dojít, jak naznačuje příklad Japonska. Naposledy došlo k fenoménu v polovině 1989, předtím než splaskla bublina realitního a akciového trhu, následné recese (následovalo dalších 6) v zemi vycházejícího slunce nebyly předcházeny varovným signálem vyšších krátkodobých úroků nad dlouhodobými. Když krátkodobé dluhopisy nevynášejí nic nebo zápor, jen těžko mohou ty s delší splatností vynášet ještě větší nic nebo větší zápor.

V tuto chvíli, však vypadá, že boj s potenciální deflační spirálou není prohrán a výnosová křivka se stále pozitivními výnosy po celé délce své durace dokáže recesi stále předpovídat. V tomto ohledu bude jistě hrát svou velkou roli vývoj cen komodit a ropy zvláště.

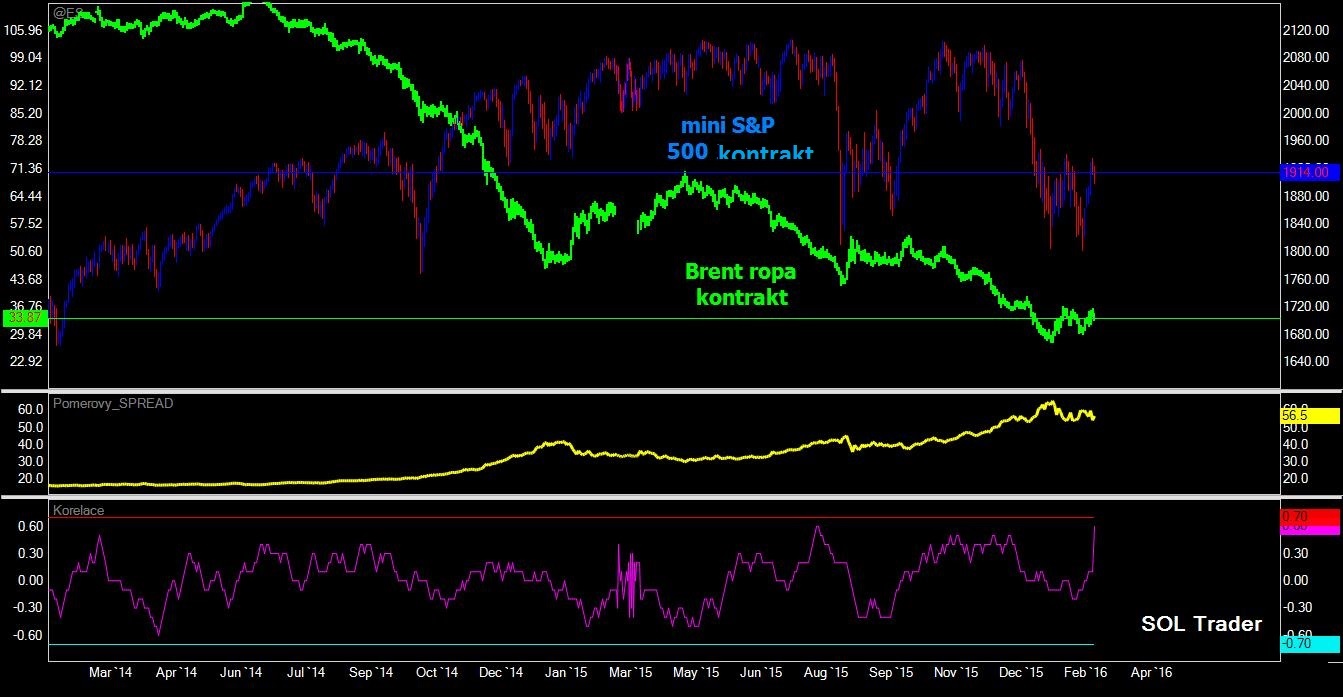

Závěrem se pojďme podívat na vývoj populárních obchodovatelných kontraktů na akciový index e-mini S&P na burze v Chicagu, na ropu Brent na burze ICE, jejich poměrový komoditní spread a 20-ti denní klouzavou korelaci (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…