Co může mít Čína podobného s Japonskem?

V souvislosti s odlivem kapitálu z emerging ekonomik, znehodnocováním jejich měn a nutnosti intervenovat (mj. minule zmíněný brazilský real zareagoval zhodnocením na ohlášenou 60 mld. USD intervenci), je pozitivní to, že čínská ekonomika se oproti svým kolegům z bloku BRIC a dalších rozvíjejících se trhů drží. Je to dozajista dáno její mnohem silnější ekonomickou pozicí. Nicméně, stejně jako u ostatních emerging ekonomik, kde jsme minule hledali možnou paralelu s asijskou krizí 1997-98, lze u Číny pozorovat potenciální vývoj, který byl charakteristický od počátku 90. let v podstatě, dá se říci, do dneška, tj. to co v ekonomii definujeme jako ztracené dvě dekády. Tato krize v Japonsku, po periodě závratného optimismu 80. let, nekontrolovatelného růstu aktiv, převážně nemovitostí a akcií spojeného s nadměrným zadlužováním, v konečném důsledku vyústila, jak už to bývá a vždy bohužel bude, k prasknutí bubliny a nutnosti státních intervencí, kdy už nezbývá nic jiného než kroky učiněné v poslední době guvernérem BOJ a varováním veřejnosti, aby využili hotovost nebo o ní přijdou, apod.

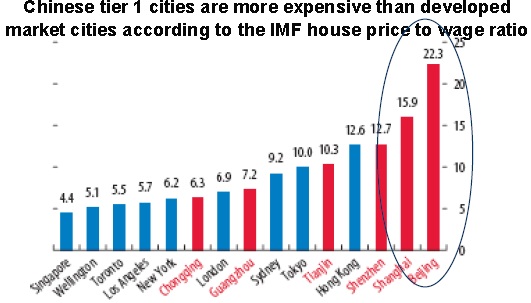

V Číně exsituje zdá se podobný problém a jak jsme si minule řekli, ceny nemovitostí v tomto roce začali opětovně akcelerovat po určitém útlumu v r. 2012 a to dokonce rychlejším tempem než v r. 2011. Je zajímavé se podívat na poměr podle MMF mezi cenou domů a úrovní mezd v jednotlivých městech světa:

Je vidět, že v tomto poměru kralují ve světě hned 3 čínská města a je otázkou, jak jsou tyto nákupy, ženoucí ceny nahoru financovány. S tím souvisí problematika dluhu a minule jsme se zamýšleli nad tím, zda je jeho nárůst zdravý. V r. 1989 činil privátní dluh v Japonsku kolem 200% HDP, což je v podstatě podobná hodnota nyní v Číně.

Tak jak se znehodnotily v posledních měsících měny jných emerging zemí, tak se naopak zhodnocuje čínský juan. To může být povzbudivé. Nicméně, jeden si musí klást otázku, co by se stalo, kdyby se i čínská měna vůči dolaru a euru znehodnocovala. Tendence nazvat Čínu měnovým manipulátorem a likvidátorem ekonomického růstu ve vyspělém světě z tohoto titulu již zde byly, tudíž geopoliticko-ekonomický zájem je na postupném zhodnocování juanu. Pohlédněme na vývoj USD a EUR vůči této měně v posledních letech:

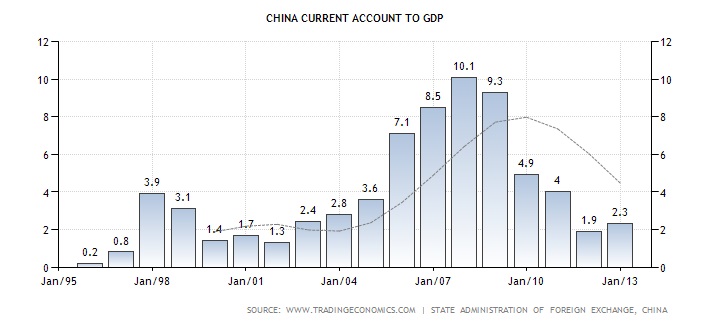

Trend je tedy ve znamení apreciace, což má opět další paralelu se zemí vycházejícího slunce. Po dohodě o koordinaci měnových politik v r. 1985 v newyorkém hotelu Plaza, zhodnotil japonský jen inflačně očištěno během cca roku a čvrt o 30% oproti hlavním obchodním partnerům. Japonsko reagovalo na z tohoto titulu relativní ztrátu vnější konkurenceschopnosti uvolněním fiskální a měnové politiky, což následně vedlo k problémům s dluhem a v podstatě v konečném důsledky ke ztrátě kontroly nad jeho růstem. Jak se současné zhodnocování juanu projevuje na ukazateli vnější rovnováhy, tj. podílu běžného účtu platební bilance k HDP v Číně?:

Je vidět, že tento důležitý poměr postupně klesá a země si musí dát pozor na zachování externí bilance, případně přeorientovat ekonomiku na taženou domácí poptávkou, podobně jako to bývá charakteristické u vyspělých zemí. Reálná kupní síla průmerné čínské rodiny je však v tuto chvíli zhruba třetina toho, co byla u japonské rodiny v r. 1990 a tudíž není možné plně spoléhat na domácí spotřební výdaje domácností jako hlavního tahouna růstu.

V souvislosti s dluhem je nutné dodat, že Čína reagovala na finanční a dluhovou krizi ve světě jeho zvýšením a v minulém roce např. činily úrokové náklady domácích firem v průměru (respektive medián) kolem 25% k provoznímu zisku oproti nějakým 14% před deseti lety. Podobně jsou na tom rovněž jednotky místních správ, tj. municipální vlády, které si půjčily kolem 3 biliónů vyjádřeno v USD a tyto půjčky jsou garantovány nemovistostma a pozemkama. Otázkou je, co nastane v případě propadu ceny těchto statků? Řešením pak bude dozajista ukrývání tohoto špatného dluhu a vytváření „zombie“ bank, podobně jako tomu bylo v Japonsku.

Co je velice pozitivní v této oblasti je, že si toto Čína zdá se uvědomuje a je ochotna obětovat růst produktu za každou cenu ve prospěch reforem v oblasti kreditních praktik. To do jaké míry se ji to daří a podaří uvidíme v budoucnu.

Velice zajímavým faktorem je rovněž to co zmínil Jan Dvořák a to je politika jednoho dítěte. To znamená potenciální stárnutí generace a menší poměr ekonomicky aktivního obyvatelstva nutného k placení mandatorních výdajů a dluhu. Poměr seniorů k ekonomicky aktivním je v tuto chvíli stále velice příznivý a to kolem 11%. Je nutné si však uvědomit, že v Japonsku to v r. 1989 bylo podobné a zlomek činil 17% než se během následujícíchdvou desetiletí zdvojnásobil. Politika jednoho dítěte pak může vést k další paralele s Japonskem.

Závěrem se podívejme na kontrant na čínský juan na burze v Chicagu (kontinuální kontrakt, týdenní data, Globex systém) za hruba poslední rok. Klikněte na obrázek pro zvětšení: