Fundament pro růst ceny ropy

Tento týden byl ve znamení zasedání americké centrální banky, kde se situace odehrála dle našeho odhadu a překvapením bylo možná více holubiččí stanovsiko s redukcí predikce mediánu klíčové úrokové fed funds sazby o 0,25 procentního bodu na 0,375%, 1,375% v roce 2016, 2,675% v roce 2017 a dlohodobé pak 3,5% (tzv. dot plot diagram jsem zmínil na twitteru: @Martin_ekonom). Co je podstatné je snížení odhadu přirozené míry nezaměstnanosti (NAIRU) na 4,9%. Ale pozor, drama nekončí a v neděli máme řecké volby plus příští týden návštěva čínského prezidenta Xi Jinpinga zde v US (začíná v Seattlu s americkými business leadry v úterý, pak ve Washingtonu DC a také v OSN v New Yorku; jedná je o jeho první oficiální návštěvu jako prezidenta). Pro rozhodnutí Fedu ponechat klíčovou úrokovou sazbu v intervalu 0-25% sehrála vedle stavu emerging markets a s tím spojených komplikací na finančních a komoditních trzích v poslední době, také domácí předpověď inflačního vývoje, kde se cíle 2% nepředpokládá nyní dosáhnout u bankou preferovaného PCE indikátoru (ať již nominálního nebo jádrového) do roku 2018. Velký podíl na tomto mají původně tranzitorní faktory efektivního devizového kurzu USD indexu (převážně toho sledovaného Fedem, kde je podstatné zastoupení emerging markets) a ceny ropy, které v poslední době nabyly charakter působících dlouhodobě.

S ohledem na to, že banka otálí se zvýšením alepoň symbolického charakteru, lze říci, že situace ve světové ekonomice není ani po letech od propuknutí finanční krize zcela stabilizovaná a to dále za velmi vysoké valuace jak akciového trhu, tak dluhopisového trhu. Tudíž nákup a drž strategie těchto aktiv na léta dopředu budou mít velký problém a výnosy se očekávají spíše v řádu do 3-4% ročně v průměru (některé roky pozitivní, některé v mínusu, a tak dále) v nejlepším případě s potenciálně velkými drawdowny. Což zmínil tento týden i prezident největšího hedge fondu na světě Ray Dalio. Je nutno si uvědomit, že se nacházíme v periodě „odpákování“ dlouhodobého dluhového cyklu a jde vidět, že ani nižší ceny komodit jako ropy nepomáhají k silnějšímu nárůstu soukromé spotřeby. Naopak pokles cen černého zlata a na to reagujících ostatních komodit vede k problémům mnoha emerging ekonomik, ale také ziskovosti firem, které se v dané oblasti za poslední roky nadměrně angažovaly.

Možný obrat ceny ropy?

Jistou fundamentální podporu ceně ropy by mohla poskytnout situace v Iráku (druhý největší producent v OPECu po Saudské Arábii). Před pár lety Mezinárodní energetická agentura (IEA) odhadovala produkci v této zemi 6,1 miliónů barelů za den do roku 2020 a 8,3 miliónů barelů za den do roku 2035. Dnes je to nějakých 4 milióny barelů za den. I když stále vysoké číslo, tak se začínají objevovat náznaky, že ony predikce do budoucna nemusí být naplněny. Pokles ceny komodity značně redukuje příjmy do státního rozpočtu země a následně ministerstvo ropného průmyslu není schopné platit těžícím firmám, jak je v Iráku obvyklé, 1-6 USD za barel pro rozvoj a zachování vrtů. A tak podle posledních informací, obdržely firmy jako ExxonMobil, Royal Dutch Shell, BP, Eni, a LukOil již vládní dopis, že mohou počítat s nižšími příjmy z tohoto titulu. Jistě, zde je možné řešení formou snížení provozních nákladů, avšak pravděpodobně také spojeného s omezením investic do nových projektů v zemi. A tak se objevily na trhu nové odhady, že do konce dekády v podstatě zůstane produkce nezměněna na stávající úrovni. To by jistě učinilo trh „těsnější“ než původně zamýšleno a pří jakýchkoliv dalších informacích o snížení světových zásob/ produkce mohlo sloužit jako akcelerátor změny trendu.

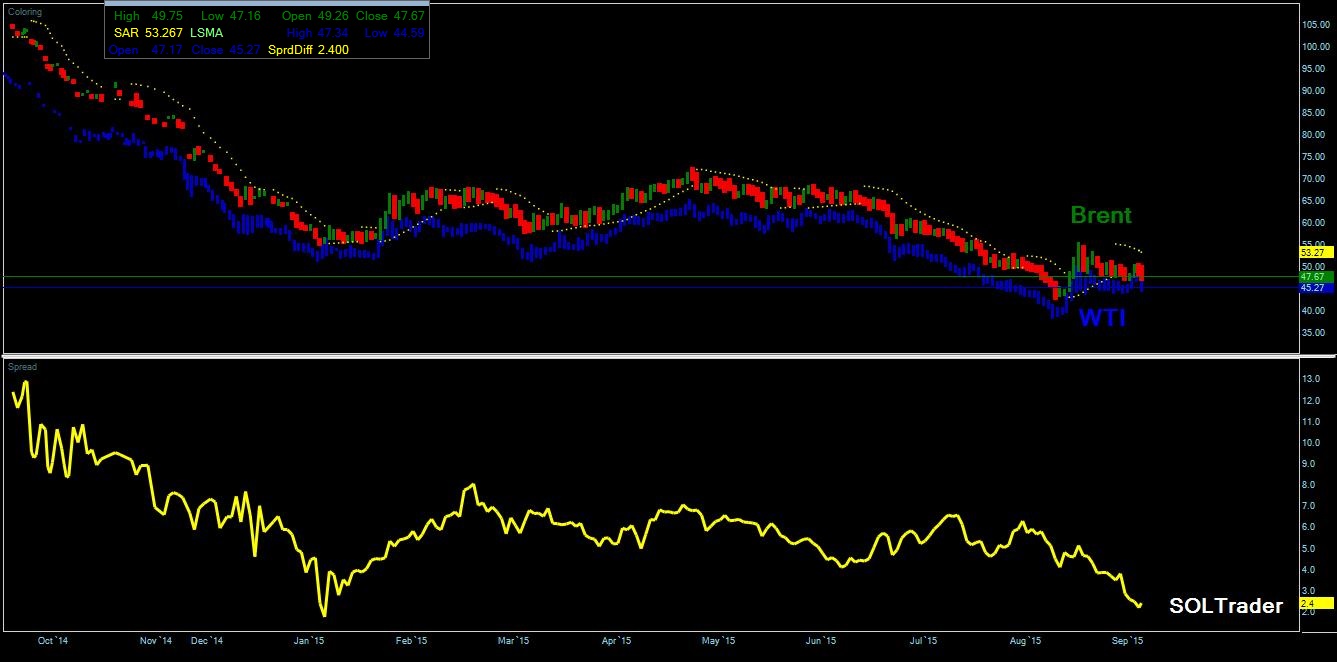

Závěrem se pojďmepodívat na vývoj cen aktivních kontraktů na koš severomořských rop Brent a americké WTI na US burzách ICE a CME Group a jejich komoditní spread (žlutě), který jsem minule zmiňoval je možné, aby směřoval postupně do záporných čísel (SOL Trader, denní data), klikněte na obrázek pro zvětšení: