Které úroky půjdou nahoru při zvyšování sazeb Fedem?

To co bylo pozorovatelné v páteční seanci přímo koresponduje s tím co jsme zmínili v prosinci v rámci zprávy Bank for International Settlements (BIS). Navíc čínský respektive také hongkongský akciový trh se nachází valuačně silněji mimo průměrnou fundamentální hodnotu a o možných konsekvencích jsem se zmínil zde. Nelze tudíž spoléhat na stejnou míru zhodnocování podobnou minulým létům, kdy různé formy kvantitativního uvolňování přinesly jedinečnou životní příležitost na akciových trzích a to i nyní evropském trhu, který zase v dolarovém vyjádření zase tak neposílil. Ledaže, příjde finální bublina podobná té technologické z roku 2000, což však není nikdy vyloučeno.

A tak se začíná hovořit o zvyšování sazeb centrální bankou v USA (Fed) a možnosti nárůstu výnosu do splatnosti u dluhopisů ze současných 1,87% p.a. u desetiletého papíru. Při stárnutí populace a přechodu do důchodového věku nabývají pak dané výnosy velmi důležité funkce. Zvýší-li tedy Fed svou klíčovou Fed funds sazbu pro mezibankovní „půjčky přes noc“, dojde v ekonomice ke zvýšení sazeb po celém spektru durace výnosové křivky? Respektive, zjednodušeně řečeno zvýší se ten výnos z 1,87% ročně u papíru uvedeného výše? Pojďme postupně. Vice-guvernér Fedu Stanley Fisher tento týden zmínil, že vidí taky na zvyšování reálných mezd. Podobně Dennis Lockhart, který se řadí mnohdy více k holubičímu táboru zmínil, že by preferoval září více než červen a to je podstatné, jelikož trh v danou chvíli oceňuje spíše až prosinec a tak už „pozdější září“ jim zmíněné dává jisté naznačení. Vše je však závislé také na příchozích dalších ekonomických datech.

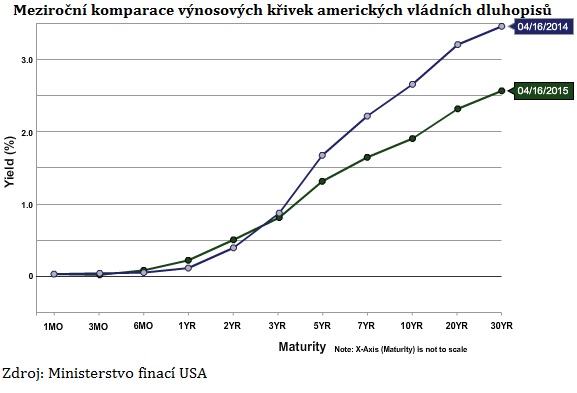

Co je však pozorovatelné na trhu je to, že ačkoliv se zvýšení klíčové sazby Fedem blíží, tak meziročně výnosy dlouhodobějších papírů jako je ten desetiletý klesají. Toto pak nazýváme ve finanční ekonomii zplošťováním výnosové křivky. Pohlédněme na meziroční srovnání:

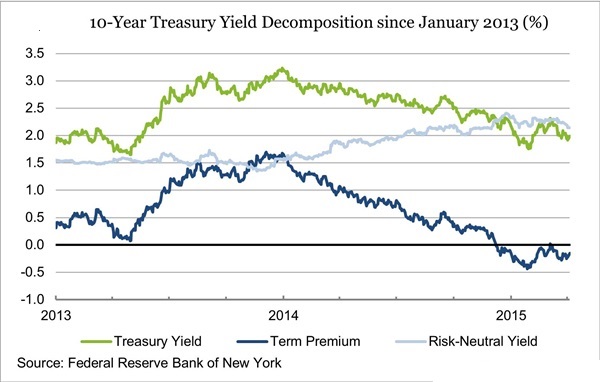

Je vidno, že výnosy, které současně jsou zajímavé ve vztahu k čisté inflaci se pohybují v segmentu 7 let a déle. Avšak tyto meziročně poklesly. Obecně při zvyšování sazeb trh přeceňuje rovněž sazby dlouhodobé. Je to dáno v ekonomii třemi faktory a to očekávanou inflací, která by se měla při růstu ekonomiky do budoucna zvyšovat. Dále očekávaným vývojem krátkodobých sazeb, které by se měly rovněž zvyšovat a v neposlední řadě tak zvanou časovou prémií. Tato je v danou chvíli naprosto klíčová a představuje prémii výnosu, který investor požadují mají-li držet dlouhodobý papír namísto série krátkodobých papírů, které postupně rolují v rámci časového intervalu srovnatelného se splatností dlouhodobého dluhopisu. Tato prémie však v posledních dostala na nulu, respektive i mírně do záporu. Podívejme se na vývoj od roku 2013, kde je tato znázorněna tmavě modrou, klikněte na obrázek pro zvětšení:

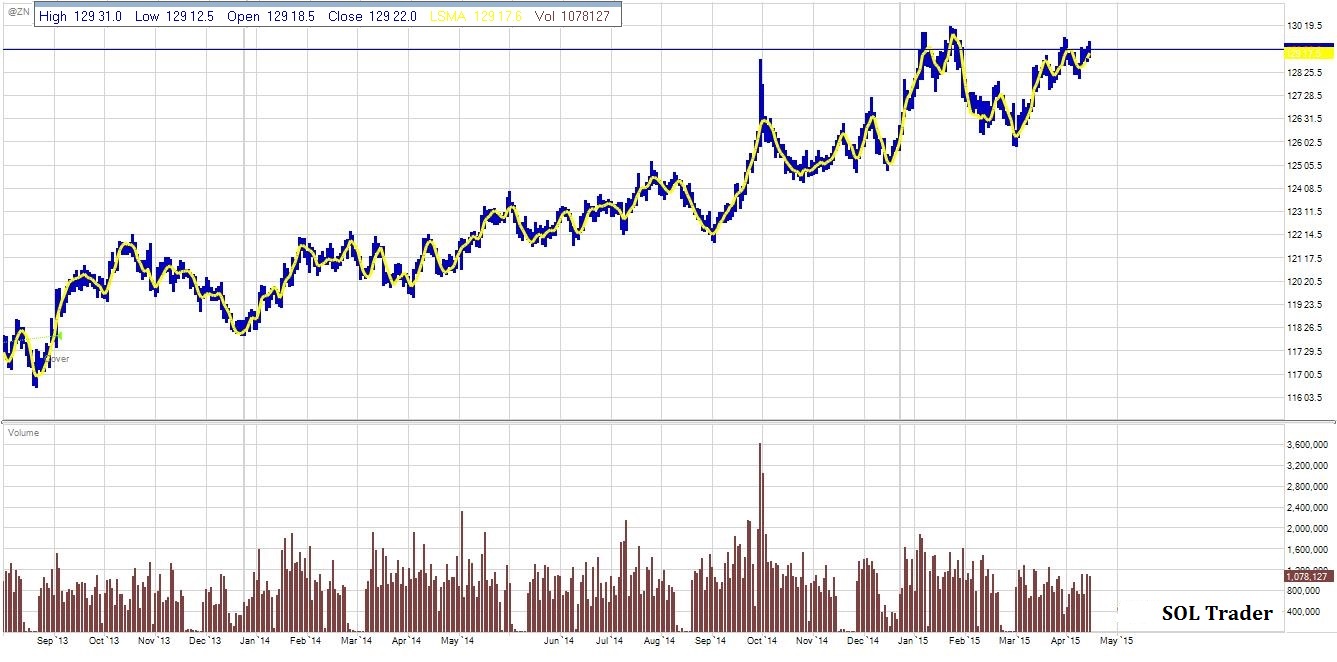

Podobná situace jako v roce prvním čtvrtletí 2013, kdy nejistota ohledně vývoje budoucích výnosů se dostala na nízkou úroveň (měřeno Merrill Lynch Option Volatility Estimate alias MOVE indexem), jen aby později došlo k jejímu zvýšení z důvody nejistoty ohledně monetární politiky v rámci taperingu Fedem. Nejistota směrování výnosů tudíž zvyšuje časovou prémii. Avšak i když jde v poslední době MOVE index nijak nemíří níže, tak přesto časová prémie klesá. A cena kontraktu na 10-ti letý americký vládní dluhopis na burze v Chicagu míří nahoru (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

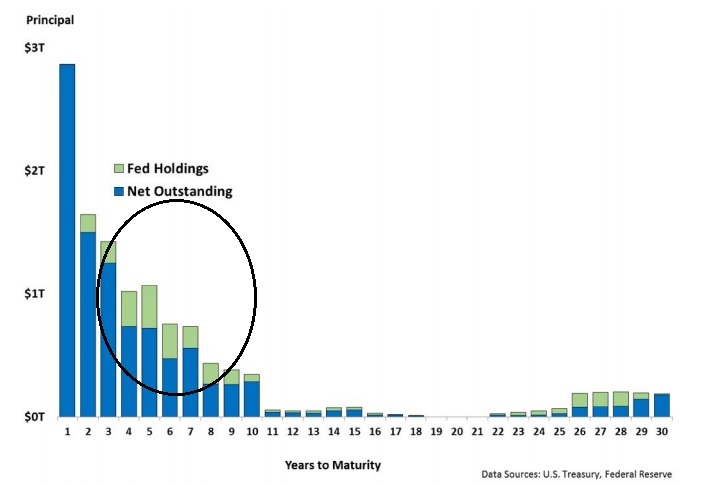

Takto nízká časová prémie je rovněž v historii zaznamenatelná v roce 2006, kdy Alan Greenspan zvýšil krátkodobou sazbu, ale dlouhodobější sazby na trhu se nezvýšily (označováno jako dluhopisová hádanka v ekonomiké historii). Tehdy bylo dáno přebytkem úspor zejména aijských zemí, které po krizi asijské chřipky v obrovském strachu začaly kumulovat devizové rezervy a ukládat do dlouhodobých amerických vládních papírů. V jistém smyslu je podobná rovněž situace dnes při kvantitativním uvolňování v Japonsku a v Evropě, kde výnosy i dlouhodobých dluhopisů se blíží nule nebo dokonce záporným hodnotám. V tomto smyslu je pro zahraniční investory výnos amerického vládního bondu přes 1% ročně velmi žádaný. Také pokles cen ropy způsobil snížení inflačních očekávání, což rovněž má vliv na poptávku, růst ceny a inverzně pokles výnossu do splatnosti. Dalším faktorem je zvýšení regulace ve finančním sektoru, kdy se požaduje vyšší krytí pozic právě dlouhodobějšími vládními cennými papíry. Tudíž, zvýšená poptávka, dokud bude trvat, kombinovaná s postupně klesajícím dostupných amerických vládních dluhopisů na trhu (viz. poslední zpráva akcionářům Jamie Dimona z JP Morgan) vede k tlakům na pokles výnosů do splatnosti u dluhopisů a tudíž dlouhodobějších úrokových sazeb na trhu. A to i když Fed bude zvyšovat svou klíčovou sazbu (krátkodobou). A to i když Fed pustí do trhu postupně a částěčně svou zásobu dluhopisů, které nakumuloval během QE (skutečně toto je možný scénář, který naznačila Janet Yellen a v podstatě uniklo médiím). Je to dáno tím, že dlouhodobější dluhopisy v portfoliu se v podstatě po několika letech staly těmi s krátkodobější splatností. Pohlédněme na zastoupení jednotlivých durací v portfoliu Fedu relativně k celkovému trhu, klikněte na obrázek pro zvětšení:

Je patrné, že relativně je nakumulována splatnost 3-7 let v danou chvíli. Při případném zvyšování sazeb pak pravděpodobně uvidíme značné tržní přecenění někde v segmentu 2-5 ti letých papírů, což by mělo přispět k ještě více zploštěné křivce. To jistě nebude nic příjemného pro bankovní sektor, což je v rozporu současného vnímání trhu, že tento bude značně na zvyšování sazeb benefitovat (komerční banky úročí depozita na základě krátkodobých sazeb a poskytují úvěry dle dlouhodobých). Tudíž, postupné zvýšení sazeb Fedem, dle mého názoru nepřinese nic významného u výnosu dlouhodobějších dluhopisů pro penzijní plány, a podobně. Ty budou muset hledat výnos jinde a když už ne na akciovém trhu jako v posledních letech, tak v sektoru likvidních alternativních investic (a to je také kde jsou americké finanční instituce více a více poslední dobou nasměrovány).

Autor článku před budovou Fedu ve Washingtonu, D.C.

Průvodce burzou a investicemi

- – Akcie

- – FOREX

- – Indexy

- – Futures

- – Opce a další

Ke stažení ZDE

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

Další zplošťování výnosové křivky a redukce buybacks

Další zplošťování výnosové křivky a redukce buybacks

I když je americký akciový trh dle vývoje volatility dále poklidný a…