Vývoj cen ropy bude rozhodující

Hádanka ohledně prvního zvýšení Fed funds úrokové sazby od roku 2006 byla konečně rozluštěna a americká centrální banka udělala to, co se od ní čekalo. I když odhad mediánu (hodnoty uprostřed 1,375%) očekávané hodnoty pro 2016 nebyl změněn, tak došlo k snížení průměru tak zvaného dots. Pro 2017 pak dle našeho očekávání došlo k snížení mediánu oproti předchozímu reportu Fedu na 2,625% z 2,375%.To implikuje 8 dalších zvýšení do konce 2017. Trhy reagovaly rovněž relativně dle očekávání bez výrazně zvýšené volatility, alespoň tedy v den oznámení. Následně však pak další dny pak začly vykazovat vývoj, jež můžeme dále očekávat v periodě aplikace cyklu zvyšování na léta dopředu, a který jsem na serveru už dříve zmínil.

Po této akci budou nyní trhy ovlivňovat faktory jako potenciální nepříznivé vyšší znehodnocování čínského juanu, zda emerging ekonomiky jako Brazílie se dostanou ze spárů recese, jestli se uklidní situace na trhu junk dluhopisů nebo bezprostředně jak dopadnou volby ve Španělsku v něděli 20.12. Nejdůležitější je však vývoj cen ropy, který Janet Yellen označila v očích Fedu jako stále tranzitivní faktor a v podstatě by se s ohledem na žádaný inflační vývoj byla spokojena se zastavením poklesu a stabilizací.

Je třeba si však připomenout, že odhady ekonomů a investorů ohledně ceny ropy byly v červnu pro konec 2015 někde kolem 60 USD za barel. Současná hodnota se pohybuje na téměř polovině. I když počet aktivních vrtů v USA poklesl od poloviny roku 2014 o téměř 2/3, tak průměrná měsíční produkce se naopak zvýšila o 10%. Došlo ke konsolidaci provozních činností a radikálnímu snížení nákladů těžařů. Navíc na mezinárodním poli pak, oproti předpokladům , se zvýšila irácká produkční kapacita. Irán se chystá plně vstoupit na trh a Saudská Arábie pokračuje v zvýšené těžbě. To vše za nepříznivého odhadu snížení růstu poptávky v příštím roce Mezinárodní energetickou agenturou (IEA) jak jsme psali minule. Z mé každodenní patnáctileté trading praxe pak technicky také stále nevidím finální kapitulaci na prodejní straně, která by signalizovala rychlý obrat ceny nahoru.

Pokles ceny by však měl být naopak pozitivní u dovozců komodity jako je Indie, ale i u zemí, kde tvoří soukromá spotřeba značnou část národního produktu jako Spojené státy. Realita je zde v USA ale taková, že i když jsou ceny benzínu o 40% nižší než před rokem a půl, tak osobní spotřeba roste nejpomaleji od roku 2013. Tudíž ona pověstná energetická dividenda jde vidět jen v prodejích automobilů (nejvyšší za posledních 10 let), kde je to však spíše otázka uvolněných úvěrů na jejich nákup.

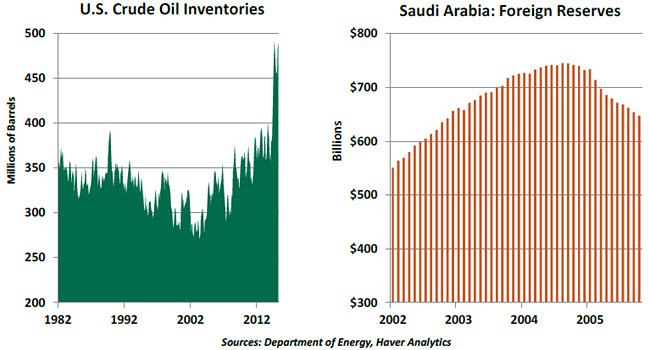

Americké zásoby ropy jsou na rekordních úrovních a Saudská Arábie nehodlá stanovit limity na těžbu. I když je cena stále mnohem vyšší než produkční náklady Saudů, tak země musí kompenzovat ztráty z důvodu klesající ceny v rozpočtu země prodejem devizových rezerv. Podle posledních informací je na nižší ceny připravena. Pohlédněme graficky na zásoby v USA a devizové rezervy Saudů:

Bude tedy klíčové, zda dojde k výraznějšímu snižování produkce v USA a/ nebo zda Saudi narazí na problémy z financováním rozpočtu. Zajímavé je pak to, o čem jsme rovněž na serveru psali a to téměř finalizované schválení zrušení zákazu exportů americké ropy. To se však zdá přichází pozdě, jelikož spread mezi Brentem a americkou WTI se přiblížil téměř nule a profitabilní pro vývozce ve vyšším rozsahu by byl spíše spread z nedávné minulosti, alespoň kolem 4 USD za barel. Pakliže tedy exporty americké ropy přispějí k alespoň částečnému růstu její ceny, není zcela inverzní obrat daného komoditního spreadu vyloučen, ostatně na což jsme rovněž poukazovali.

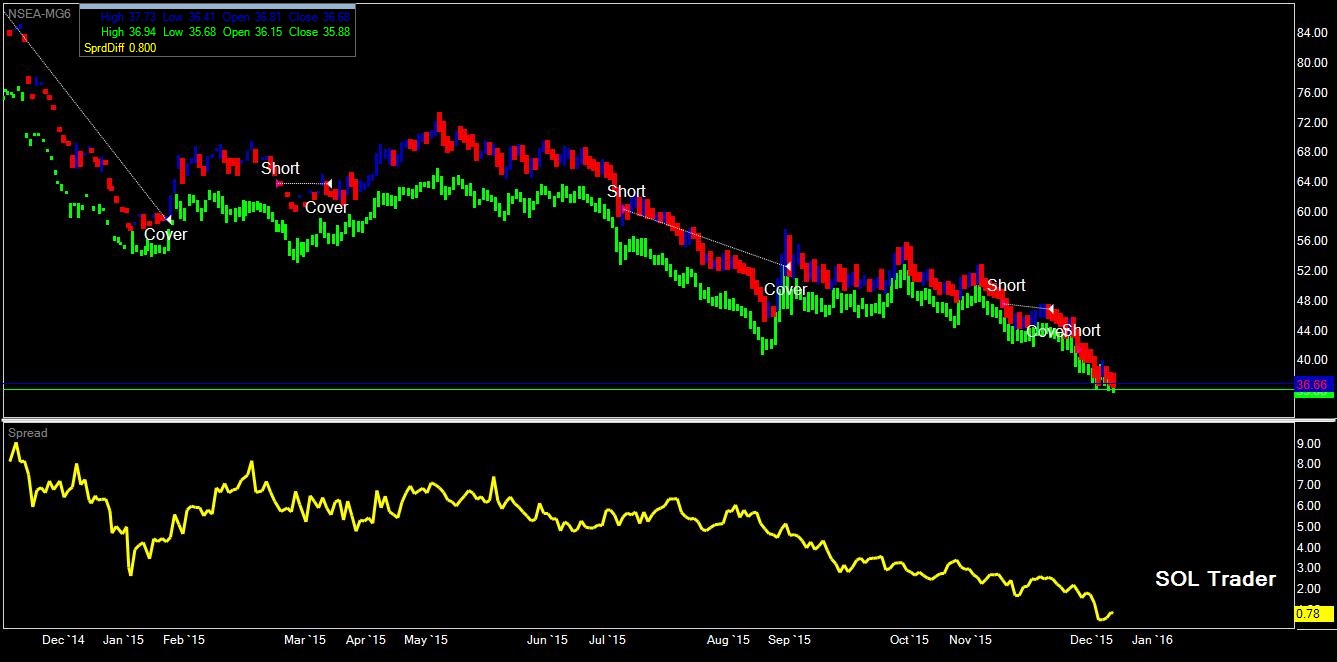

Závěrem se pojďmě na daný spread mezi aktivními kontrakty na Brent a na WTI ropu na burzách ICE a chicagské CME Group podívat (SOL Trader, denní data), klikněte na obrázek pro zvětšení:

Ohlédnutí za prvním týdnem roku 2018

Ohlédnutí za prvním týdnem roku 2018

Máme za sebou prní týden roku 2018. Jak vypadal? Americké akcie v indexu…

Bitcoiny míří na chicagské burzy

Bitcoiny míří na chicagské burzy

I přes varování amerických bankovních domů jako Morgan Stanley, Citigroup, a podobně…

OPEC plus prodloužil redukci s opcí revize

Kdo sledoval čtvrteční price action na trhu s ropou, tak mohl být…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Commodity-Based Countries to Liquidate Wealth Funds & Gold:

https://www.armstrongeconomics.com/archives/40593

„The continuing collapse of oil prices under $35 for year-end will bring tremendous distress to several countries“

Nulové úrokové miery za ktoré si mohli investori požičiavať posledné roky boli využité na investície v rozvíjajúcich sa trhoch. Elity pomohli Číňanom nafukovať obrovskú bublinu od roku 2008. Fed tlačil peniaze ktoré investori pumpovali do rozvíjajúcich sa trhov. Tieto prostriedky sa použili na masívne developerské a iné projekty. Vyžadovali obrovské zdroje z komoditných ekonomík. Západní investori mali príležitosť robiť aspoň nejaké výnosy a rozvíjajúce trhy mali zamestnanosť a komoditné ekonomiky odbyt. Toto však končí.

Komodity sú na 16 ročnom minime. Spotreba klesá a začal kolaps

komoditných ekonomík a ich mien. Investori boli nútení do tak dementých investícii ako napríklad do brazilskej ropnej

spoločnosti Petrobras, kde nakupovali 100 ročné dlopisy za 5% od jednej naskorumpovanejších spoločností so 150 miliardami

dlhu. Slovom dlhopis so splasnosťou sto rokov! A to bola Brazílska ekonomika ratigonvkou S&P práve presunutá do rizikovej

oblasti. Toto čaká viacero krajín BRICu. V praxi dlhopisy krajín rozvíjajúcich sa trhov sú dnešné subprime hypotéky.

Tak ako sa nás v roku 2008 snažili presvedčiť, že kolaps sektoru rizikových hypoték nezasiahne celý hypotekárny trh, tak sa nás budú snažiť presvedčiť aj teraz. Krajiny ako Brazília, Argentína, Rusko a Mexiko zažívajú pád svojich mien. Turecká líra je na 16 ročnom minime. Problémy začína mať aj Kanada, ktorej ekonomika je závislá na exporte komodít. Samozjreme opäť do telky pustia nejakého bankového ulízaného retarda v saku, aby ľuďom vysvetlil, že kolaps rozvíjajúcich sa trhov a rizikových bondov nebude mať dopad na stabilitu eura a dolára.