Čína a její devizové rezervy

V záplavě reakcí na snížení ratingu devíti členských zemí eurozóny poněkud zapadlo oznámení agentury Bloomberg o vývoji v Číně.

V pátek přitom agentura Bloomberg oznámila událost, které jsme nebyli svědky už více než 13 let – čínské devizové rezervy v posledním čtvrtletí poklesly. Podle údajů čínské centrální banky klesly devizové rezervy Čínské lidové republiky ze zářijových 3,2 biliónu na 3,18.

Co je příčinou? Příčnou je současné ztenčení přebytku zahraničního obchodu spolu se stahováním kapitálu z Číny zahraničními investory. Pokles rezerv sice není dramatický, ale už jen samotný fakt stojí za zaznamenání. Mohlo by to zmírnit tlak na posílení čínské měny. Jakmile je zahraniční bilance vyrovnaná, těžko může někdo Čínu kritizovat za podhodnocení vlastní měny.

Je tu ještě jeden význam. Je to signál o náhledu investorů na další vývoj čínské ekonomiky. Investoři se podle všeho obávají v lepším případě výrazného zpomalení růstu čínské ekonomiky, v horším případě dokonce poklesu. Objem jimi stahovaných prostředků překonal kladné saldo obchodní bilance. Není se čemu divit, o hrozícím tvrdém přistání čínské ekonomiky se spekuluje již delší dobu.

Podle v listopadu 2008 oficiálně oznámeného balíčku napumpovala Čína do ekonomiky téměř 600 miliard dolarů, dalších 1,5 biliónu napumpovala do ekonomiky později ve snaze udržet sociální klid. Tato částka představuje třetinu HDP. To je obrovská suma. Výsledkem této aktivity je stavba čínské varianty hladových zdí – obrázky mrtvých měst nebo údaje o 200 miliónech volných bytů již zprávami opakovaně proběhly.

Čína dosud zažívala úvěry tažený boom, úvěry byly přitom ve velké míře poskytovány lokálními vládami developerům. Za tímto účelem byly zakládány speciální společnosti, které tyto úvěr poskytovaly. Tyto úvěry tak nenajdete v rozvahách bank. Podobnost s uléváním aktiv z rozvah amerických bank je čistě náhodná?

Financování hladových zdí z bankovních úvěrů není zrovna ideální řešením. Je zde tedy velká pravděpodobnost, že bankovní systém Číny bude potřebovat pomoc ze strany státu. Při rozsahu hladových zdí se devizové rezervy mohou rázem smrsknout o desítky procent, v případě velkých problémů by dokonce ani nemusely stačit… Dopad snižování čínských rezerv na světové obligační trhy je pak samostatnou kapitolou.

Vývoj ekonomiky by mohl zásadním způsobem ovlivniti kroky jejích nejvyšších představitelů, kteří se snaží už teď diverzifikovat své vztahy s dalšími zeměmi. Dohoda s rakouskou centrální bankou je toho jasným signálem.

Pokud by se nejvyšší čínští představitelé začali dokonce obávat bouří mezi obyvatelstvem, chování se může výrazným způsobem proměnit. Proto jejich kroky mohou směřovat někam, co nás na první pohled ani nemusí napadnout. Třeba k úzké spolupráci Číny s Ruskem a Německem.

10 dosud nejčtenějších článků na serveru:

- Něco velkého je zřejmě ve vzduchu. Děje se něco s eurem?

- Výroční analýza 2012: Kdo uteče – vyhraje

- Dvě aktuální krize. Co na to Německo?

- Kdy a jak skončí krize zadlužených zemí?

- Evropské domino – 1 obrázek za 1000 slov

- Kdo se dostává k politické moci? Bankéři.

- Trh nemovitostí – velký kolaps 2015 začíná 2012

- Oddlužená řecká vesnice – upravená verze

- Rozpad eura stručně a názorně

- Hledáte bezpečný přístav? Podívejte se na sever Evropy

Další vybrané články:

- Investiční zlato a stříbro – ohlédnutí za rokem 2011

- Následujících 20 let bude naprosto odlišných od nedávné minulosti

- Kdo má skutečnou moc?

- Euro – kostky jsou vrženy

- Německo se musí rozhodnout. Jinak je konec.

- Bankovní CDS naznačují blížící se kolaps finančního systému

- Blíží se dvourychlostní eurozóna? Ano.

- Co by znamenal konec eura?

- Čína a její pronikání do Evropy

- Jaké jsou strategické cíle Ruska

- Pozor na Francii

- Analýzy trhu CDS zemí a bank

- Co jsou hlavní aktiva vlád?

- Co kdyby státy účtovaly jako firmy?

- Snažíte se diverzifikovat akcie? Snažíte se zbytečně

- Peak Oil dle Bundeswehru

- Největší obchod Spojených států všech dob

Zvedne BoE po 10 letech úrokové sazby?

Zvedne BoE po 10 letech úrokové sazby?

Zítra zasedá vedení Bank of England. Podle všech indikátorů to vypadá na první…

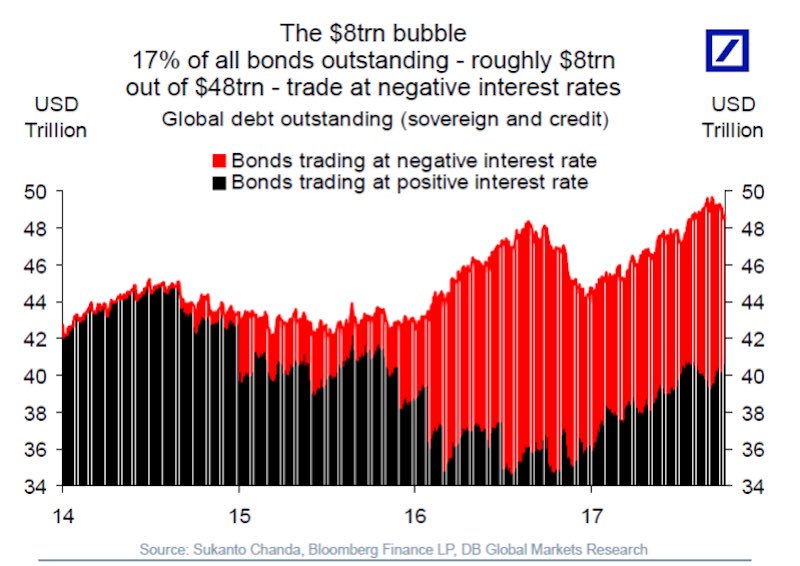

Záporné úrokové sazby ve světě a zrada na grafu

Záporné úrokové sazby ve světě a zrada na grafu

Aktuálně se každý šestý dluhopis ve světě (cca za 8 biliónů dolarů)…

Přidat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.

Teď moc články nestuduji, takže zprávu o rezervách jsem ani nezachytil, díky že se tu objevila. Jak vidíš možnost, že by USA ve větší míře začaly stahovat výrobu z Číny zpět do USA? Je to reálné v nějaké větší míře nebo je to jen tlachání výrobců s vyhlídkou vylepšení svého PR? Jak by to ovlivnilo zahraniční obchod, kurz Yuanu a akciový trh v Číně?

Většina exportu Číny od USA pochází z továren amerických firem.

Stažení výroby není rychlá záležitost, kdyby ji přesunuly zpět do USA, půjde cena jejich výrobků nahoru…

Pokud něco přesunou, tak jen něco málo, jako gesto. Větší přesun do USA nečekám

Z Číny zatím ne. Z Austrálie se už US firmy stahují zpět do USA.